2025.09.26

NEWS LETTER

「2025年どう変わる?個人版 ミニマム・タックス 高額所得者への新ルールと相続税・贈与税の見直しも要チェック」

★日本の税制はここ数年で大きな転換点を迎えています。

特に「高額所得者への最低税負担」と「相続税・贈与税の改正」は、多くの方に直接影響を与える内容です。

今回は、その概要をわかりやすく整理しました。

■1■ 個人所得税:高額所得者への新たな「最低税」制度

2025年から導入される新ルールでは、収入が極めて高い個人に追加的な税負担が課されます。

ポイントは「最低限これだけは納めてください」という基準ができたという点になります。

≪計算方法≫

* 基準税額 = (年間収入 ? 3億3,000万円)× 22.5%

* 通常の所得税額 と比較し、基準税額の方が大きければ、

その差額を追加で納税

≪ケース≫

* 臨時所得:30億円(キャピタルゲイン)

* 通常の税額:約4億6,000万円(15.315%課税)

* 基準税額:約6億円

? 差額の約1億4,000万円が追加納税に。

つまり「所得が極めて大きい場合には、税率で計算した金額だけではなく、最低ラインに届くまで追課される」仕組みです。

この規定は非居住者にも適用される点が特徴的で、株式売却など日本課税対象の所得を得る場合にも影響します。

■2■ 相続税・贈与税:2024年からの改正点

相続・贈与についても、すでに2024年から改正がスタートしています。

主な変更は以下の通りです。

1)相続時精算課税の特例拡充

* これまでは2,500万円の特別控除が上限

* 改正後はさらに110万円の控除が追加

? 贈与を受けても、年110万円までは課税なしに近い取り扱いに。

2) 相続前贈与の加算期間延長

* これまでは「亡くなる前の3年間」に受けた贈与が相続財産に加算

* 改正後は7年間に延長

* ただし、3年超~7年以内の贈与については100万円控除が設けられる

3) 適用開始時期

* 上記改正は2024年1月1日以降の贈与から適用

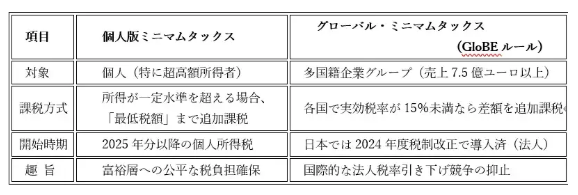

■3■「個人ミニマムタックス」VS.「グローバル・ミニマムタックス」

さて、上記の2.は個人所得税における最低課税ルールで、『個人版のミニマムタックス』と位置づけられるものですが、いわゆる国際的な『 法人版グローバル・ミニマムタックス』(OECD/G20のBEPS Pillar2 = 法人税15%最低課税ルール) とは別の制度になります。

対象も趣旨も異なります。

■4■ SUMMARY

*2025年以降、超高額所得者は「最低税額」により追加負担が発生する可能性があります!

*2024年からは、相続税・贈与税の控除や加算期間が大幅に見直しされています!

*今後の資産形成や相続・贈与の準備にあたっては、これらの新ルールを前提にした対策が必要です!

*今回の「個人最低税」= 個人版の国内ミニマムタックスは、国際的に議論されている

「法人版グローバル・ミニマムタックス」= 多国籍企業向け法人税の最低課税名前や考え方は似ていますが、対象も趣旨も全く別物になります。

Writer /Kiyomi Kindaichi/金田一喜代美

会社概要

-

GEPAS(ジーパス) 株式会社

〒100-0005

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス13階TEL : 03-6775-3660

- LINE公式アカウントはこちら