2023.10.30

NEWS LETTER

Topic34:『世界の相続税21』 - ”消齢人” の資産承継-

≪ 消齢化社会 ≫で素敵な生き方^^

この言葉をみなさまもご存じでしたでしょうか?

筆者は最近雑誌で知りました。

今まで15年くらい言われ続けきたのは「少子・高齢化社会」でしたが、いまそれをついに凌駕して、新しい造語が登場したんですね^^!

世界中で高齢化が進む中、新たな概念「消齢化社会」という社会が注目を集め始めているようですよ。

これは、年齢を重視しない社会のあり方を示す言葉だそうです。

人々が年齢にとらわれず、能力や興味に基づいて働き、消費し、交流することを意味しているらしく、労働市場や消費行動、社会関係などの分野において、従来の年齢主義からの脱却がはじまっている現状です。

注目される背景は・・、高齢化社会はふつうに進行するけれど、技術革新により働き方がかわり、そして消費者が多様的になり、年齢という概念が従来ほど重要でなくなる方向に進んでいるらしい。。

特に、消齢化社会がもたらす経済へのインパクトは大きく、労働市場や消費行動、企業経営に変化をもたらしはじめています。

年齢による職種や役割の制約が緩やかになり、多世代同士で共に働くことが増え、消費行動においても、年齢にとらわれず、ライフスタイルや価値観に基づく消費が拡大し、市場も多様化が進んでいます。

・・・例えば若い人だから、好みの色はピンクでお菓子はケーキ、高齢者だから好みの色は茶色(笑)でお菓子は羊羹・・みたいな垣根もなくなってきていて、ポルシェやハーレーなども高齢者がこわがらずに乗りこなしているんですね。

企業戦略では、市場年齢のカテゴリーのフラット化が進んでいます。

マネージメントでも従業員の年齢を超えた能力や経験を活用し、イノベーションを促すことが求められてるんですね。

マルチジェネレーションによって、老若男女の知識やスキルの共有、新たなアイデアや視点の発見が期待できます。多世代間の協働が促されます。

つまり、昔のように生活にために働くというよりは、ライフスタイルは多様化して趣味、価値観重視で自身のライフスタイルを楽しむ消費行動をとり、消齢化社会での適応力を高めはじめています。

≪消齢化社会≫は、年齢を超えた経済の変革をもたらしはじめていますが、どうしてこういう時代がきたんでしょうか???

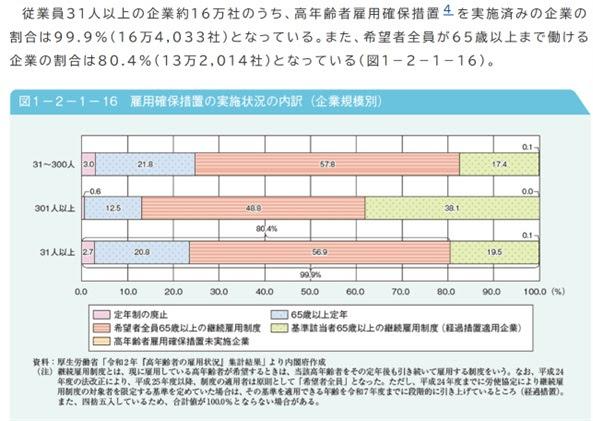

★裏付け論拠1

➢ 今の高齢者は病気が少なくすこぶる元気である!

=希望者全員が65歳以上でも働ける企業は8割以上になっている=

★裏付け論拠2

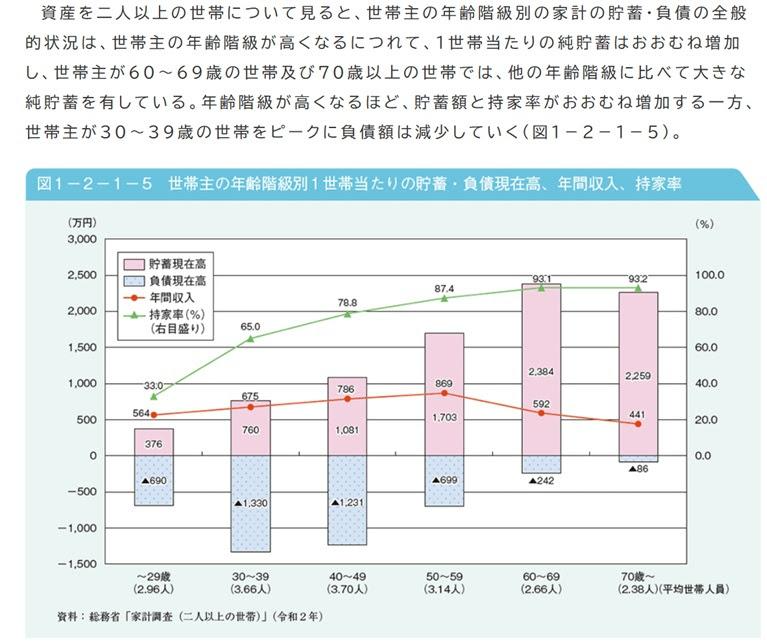

➢ 趣味につかえる自由なお金がある!

=世帯主が60歳以上の世帯の貯蓄現在高の中央値は全世帯の1.5倍に=

(参考:内閣府:高齢化の状況)

就業・所得|令和4年版高齢社会白書(全体版) – 内閣府

(cao.go.jp)

・・こんなような理由があり、以前の高齢者と状況が異なっているのでしょうね。と筆者は思います。。

AEONは15年くらい前からでしょうか。。

ときめきgogo 感謝デ-(55歳になったらWAONカードにポイントと値引きがつく)

というのをやってますね ^^

ターゲットを絞り込んでたんですね。さすが!!

■1■. 海外不動産を家族のゆずるときに気を付ける税務

ご年齢とともに、そろそろ海外にある不動産を家族にゆずりたいと思われるお客様が増えくる時代側面は、あまり変わりはありません。

さて、今回海外不動産に関係する国際資産税の視点から、不動産の所有権の移転前に、あらかじめ日本で検討しておくことはあるでしょうか?

簡単にいくつかの点をコメントいたしました。

➢ 小規模宅地の評価減はできる?

国外にある宅地を日本の相続人が相続した場合でも、被相続人や相続人の居住地にかかわらず要件を満たす宅地であれば適用可能です。

この場合最大で80%までが減額されます。

ただし、一定の「特定居住用宅地等」の場合は、外国籍の制限納税義務者は適用できません。

具体的には、その宅地等を取得した親族(被相続人の配偶者を除く)が、相続開始前 3 年以内に所有する家屋に居住したことがない場合で、その者が外国籍で外国居住の制限納税義務者であれば評価減特例の適用はできないことになっています。

➢ 贈与税の配偶者控除の特例は使える?

贈与者や受贈者の居住地は問われていませんが、対象になる不動産は、国内にある居住用不動産の贈与、または取得のための金銭の贈与について適用される制度のため、国外不動産については適用できません。

➢ 相続時精算課税制度は使える?

その財産の種類や所在に関する制限はないため、国外財産でも対象にすることができます。

➢ 特定納税義務者になる場合

原則的には相続人が外国居住者(制限納税義務者)で、在外財産しかない場合は、日本で相続税の納税義務は発生しません。

しかし、相続時精算課税制度で財産を贈与されている場合は、すでにその財産が売却等や滅失により相続時に存在しない場合でも、相続税の申告に加算することになります。

このように海外にいる制限納税義務者の場合でも特定納税義務者になります。

➢ 海外信託の課税はどうなるのかな?

日本の不動産を海外信託の組み込む場合に、受益者が未確定だったり、委託者以外の人が受益者になったり、親族が受益者になると、みなし課税として委託者や受託者に法人税課税等が発生する場合があります。

また海外での信託は課税関係が日本とは異なるので事前に調査が必要になります。

などなど。。

海外不動産を奥様や子供ゆずって管理してもらいたいな~。

そういう場合もよく検討をかさねてくださいね。

★★元気で長生きの5か条(港区役所編)★☆彡

次のポスターが区役所にあったので写真をとりました。

*噛むべし *食べるべし *人と会うべし *頭を使うべし *動くべし

➢この5か条中の人と会うべしチェック項目

筆者も将来元気にボケずに楽しむために、このチェックをしてみました。

・・しかし筆者はインキャのためこのままではかなりヤバイ(笑)

消齢化社会は、従来の年齢主義からの脱却を促す大きなチャンス、企業も個人も年齢にとらわれない柔軟な発想や行動が求められているわけです。

きっと、イノベーションが競争力の源泉となるのでしょうね。

新たな価値創造やビジネスモデルの開発を推進することが求められ、年齢を超えた働き方や消費行動、新たな経済の発展や社会の活性化が期待できます。

消齢化社会の波に乗り、柔軟かつ積極的な対応を取ることで、新しい時代の先駆者となることができるのでしょう。

≪消齢化社会≫の資産投資と承継の選択肢も増えています。

選んで楽しい素敵な生き方ができ、そして…

~叶えたい夢がある!

そのような皆様はすでに ”消齢人”そのものですね^^

会社概要

-

GEPAS(ジーパス) 株式会社

〒100-0005

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス13階TEL : 03-6775-3660

- LINE公式アカウントはこちら