2023.11.14

NEWS LETTER

Topic35:『世界の相続税22』 - ”Letterは秋に届く~”-

とっぷりと日が沈むのが早くなってきた霜月です。

夕焼け赤く、紅葉、銀杏、寒菊、いろどりは暖かく、でも、深い夜に頬にあたる秋風はちょっとだけ青く冷たく、それは、する~とした気持ちを凛と整えてくれますね^^

秋は結婚式も多い季節ですが、皆さまのまわりはいかがでしょうか?

筆者は11月4日15時から、お台場のヒルトンでの親戚の結婚式に招かれました。

めずらしく赤いマニュキュアとリップ、誕生日に頂いたスワロフスキーのガラスのネックレスをつけて黒ワンピで出席したんです・・正直似合わない(笑)

それとは対照的にお台場の青い海と空を舞台に、白いウエディングドレス姿のカップルは芸術的で感動でした^^

その上、全員がお祝いの気持ちに高揚していてその ”時空間” は、まさに“ピンクのパワースポット” そのもの!

最近の結婚式は招待状も席次表もご挨拶状も電子メールで届くようですが、画面のLetterをみると、うれしい気持ちが伝わるように工夫されていました。

★さて、そんな風にLetterは不思議な力をもっています。

合格の通知、お誕生日カード、年末ボーナス明細、あけおめ~!

どの字も幸せな気持ちを運んできますね。

文字を見た瞬間に躍動することもあり、 そして、一瞬にして不幸におちることもあり。。(笑)

=== 税務調査はいつもLetterから~♪===

秋は税務調査も始まる季節。。

さて、現実に話を戻しますと…、日本の税務調査は納税者に通知がされることで始まり、秋ごろから本格化していきますね。

一方、世界各国の課税局は報告書形式で各自の財産を、他国に知らせるような制度を整え課税を強化しています。

どんな報告制度があるのでしょうか?

代表的なものを少し紹介いたしました。

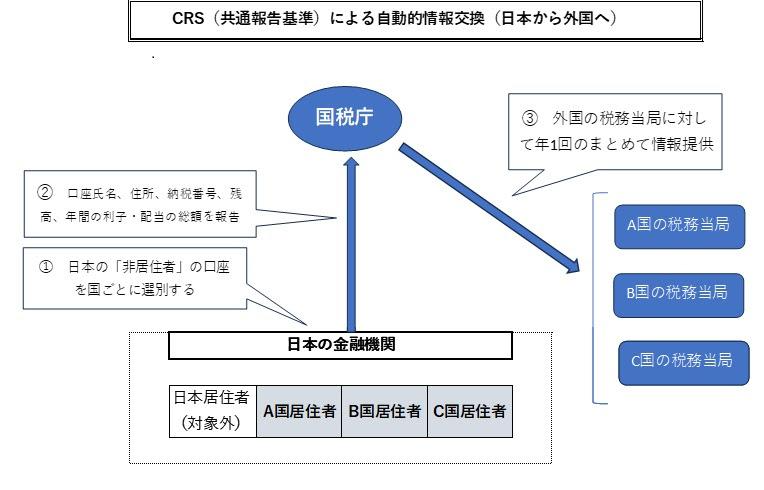

■1■.AEOI(Automatic Exchange of Information)

=金融口座情報自動交換報告制度

AEOIによるCRS(Common Reporting Standard)制度=共通報告基準は、OECDが世界的に整備し、現在の税務情報の国際間における、主な交換ネットワークとなっています。

その目的は、外国の金融機関の口座を利用した国際的な脱税や租税回避を防止したり、マネーロンダリングの阻止などで、各国の税務当局間での非居住者の口座情報の相互交換を効果的に行っています。

(図:筆者作成)

日本の金融機関は、どういった口座を、どのような手順で各国へ報告するのでしょうか。

=報告手順=

*日本の金融機関が各国(非居住者)の保有と思われる口座を特定する。

*抽出された情報の中から、口座を居住地国ごとに選別する。

*居住地がアメリカと選別された口座についてはFATCA(下記2.)の規約に従って別対応となる。

*国税庁から各国の課税局へ報告される。

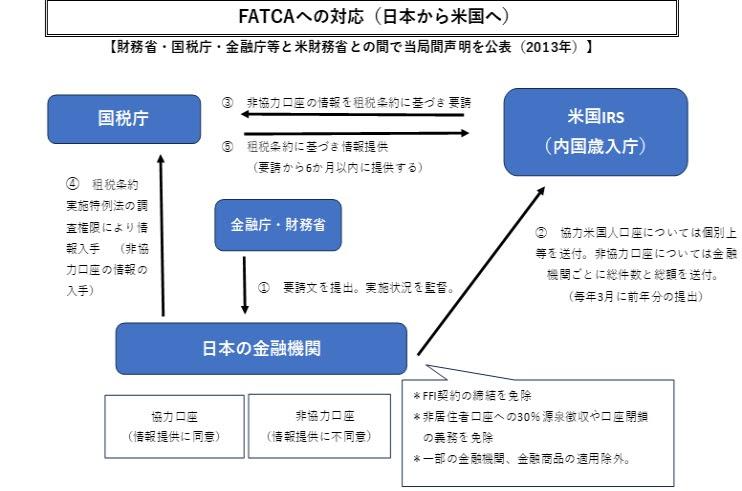

■2■.FATCA(Foreign Account Tax Compliance Act)

=外国口座税務コンプライアンス法

FATCAは2010年に、

米国が海外の金融機関にある米国人の口座情報等を収集するために整備された法律で、国際的情報交換はこの米国が最初の動きです。

なので、米国は今もCRSへ参加はせず独自の枠組みで対応しているため、日本はアメリカに対してはこのFATCAに準じて情報提供を行っています。

つまり1.の共通報告基準とは違い、日本の金融機関が直接米国IRSへ情報を提供し、さらに、金融機関が提供する情報が不十分な場合、米国IRSは、「租税条約実施特例法の調査権限」を用いて、日本の国税庁へ直接的に情報提供を要請する方法を採ることができることになっています。

例えば、金融機関から入手できなかった「非協力口座」の詳細情報を、国税庁経由で入手する方法を採るなど。

(図:筆者作成)

= 報告手順 =

*日本の金融機関が各国(非居住者)の保有と思われる口座を特定。

*特定するために、金融機関から口座保有者へ確認書が通知される場合もある。

*抽出された情報の中から、口座を居住地国ごとに選別する。

*居住地がアメリカと選別された口座については確認書が通知される場合がある。

*情報共有に同意した口座は「協力口座」、不同意の場合は「非協力口座」として振り分けられる。

➢協力口座については、日本の金融機関が毎年3月に、前年度分の個別情報をIRSへ提出。

➢非協力口座については、日本の金融機関が毎年3月に、前年度分の非協力口座総件数・総額をIRSへ提出。

*上記、非協力口座については、IRSが租税条約に基づいて日本当局経由で情報提供を要請することができるので、要請を受けた場合は金融機関は6か月以内に日本当局経由でIRSへ情報を提供する。

■3■.米国IRS への報告義務(FBAR)

米国の納税義務者の中で、米国外に銀行口座を持つ人は、銀行秘密法とマネー・ロンダリング規制法を法的枠組の柱として、銀行口座、証券口座、投資信託 などの特定の外国金融口座をIRSに報告する必要があります。

金融犯罪取締執行ネットワークForm 114 に、外国銀行・金融 口座報告書(FBAR)と呼ばれる報告書を提出することで報告が可能です

==

FBARのほかに一定の条件を満たす納税者は、米国外金融資産情報を報告しなければなりません。

例えば米国国外の会社の株式を10%以上所有していれば、これも報告する義務があります。

■4■.米国の税務調査の開始

米国の税務調査は、確定申告による計算間違いや、IRSが入手している給与源泉徴収票やその他の所得報告書類などとの情報に違いがあるときなどに、IRSによって入る場合があります。

税務調査は通知書が送られてくることによって開始されます。

■5■.タックスヘイブン地域の情報交換協定

日本ではバミューダ等のタックスヘイブン地域とは租税条約の締結をしてしていないことから、独自に情報交換に特化した情報交換協定を締結し整備し始めています。

主に次のような地域です。

バミューダ、バハマ、ケイマン諸島、マン島、サモア島、マカオ、英領バージン諸島、パナマ、ジャージ諸島、ガーンジー島、リヒテンシュタインなど。

★これらの情報交換に基づき、日本の税務調査は通知書が送られてくることによって開始されます。

★★ 文字霊(もじだま) ★★☆彡

みなさまは、言霊(ことだま)という用語をご存じでしょうか?

言霊とは、口にだして言ったことが、そのまま実現する現象のことらしいです。

なので、もうだめかもしれない、と思う時は、「きっとうまくいくさ!」と唱えてみてくださいね。

それでは、文字霊(もじだま)をごぞんじでしょうか?

実はこれは筆者が勝手に作った言葉なのですが(笑)、たんに紙にかかれた壱万円なのに、それをもらうとうれしくなります。

「みかん」と書かれた札をみるとオレンジの丸いものを連想します。

♡Stay with me 離れていてもずっと一緒! ♡

こんなLetterもらえると100年間100倍頑張れちゃいますね^^

“文字”というキャラクターに宿る意味にわたしたちはいつも翻弄されています。

なぜなんでしょうか。

それは文字が幸不幸の情報を運んでくるからなんでしょうね。

人が創った文字は、人類の文明で一番の発明なのかもしれません!

・・・と筆者は思っています^^

黄金色に深まりゆく秋の夜長に、

“どうぞ税務調査のLetterがみなさまに届きませんように…!” と祈りつつ。

(from Hilton Odaiba)

会社概要

-

GEPAS(ジーパス) 株式会社

〒100-0005

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス13階TEL : 03-6775-3660

- LINE公式アカウントはこちら