2024.05.01

NEWS LETTER

Topic46:『世界の税金』-米国のストックオプション -2-

日本のみならず米国のスタートアップ企業でも、一般的になってきたストックオプション。

“GEPAS biz letter”では、

米国における一般的なストックオプション制度について、内国歳入法(IRC)第422条に準拠する報酬型ストックオプション(インセンティブ・ストックオプション、ISO)を中心に、本日から3回に分けて概要をご紹介いたします。

■第1回 米国ストックオプション制度の概要と種類

■第2回 税制適格・税制非適格ストックオプションの税務上の取り扱いと評価

■第3回 日米の付与対象者の範囲と他の株式付与形態

第2回目の本日は「税制適格・税制非適格ストックオプションの税務上の取り扱いと評価」になります。

■1■. 税務上の取り扱い

1)税制適格ストックオプション

報酬型ストックオプションの主な利点の一つは、税制非適格ストックオプションと比較して有利な税務上の取り扱いにあります。

(付与・権利行使時)

すなわち、税制適格ストックオプションの付与日や権利行使日に課税所得を認識しません。

(売却時)

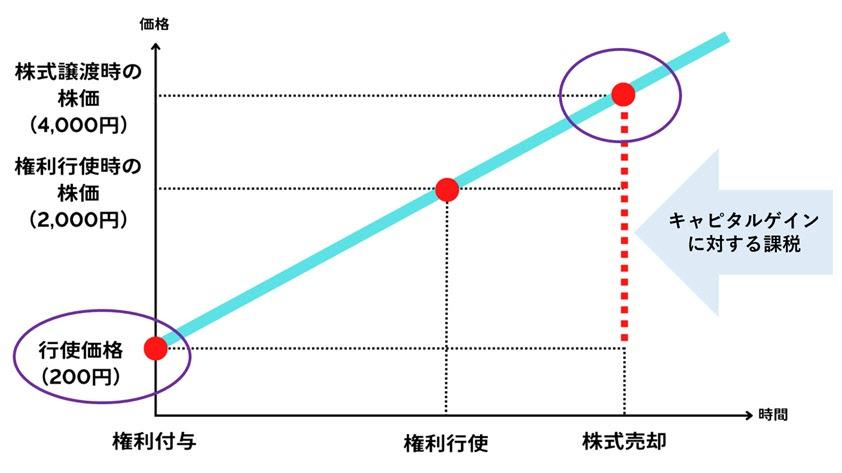

その代わり、オプションの行使により取得した株式が売却された時に課税が発生します。

保有期間条件が満たされていれば、売却益は通常、長期キャピタルゲインとして課税され、一般的に低い税率が適用されます。

具体的には、以下の2つの条件を共に満たす場合は、キャピタルゲインには軽減税率が適用される長期キャピタルゲインとして扱われます。

➢ 特別保有期間(Holding Period)が過ぎてから売却

➢ 株式を取得して1年以上が経ってから売却

キャピタルゲイン=売却価額-権利行使価額

(出典:MoneyForward「クラウド ストック・オプションの確定申告のやり方」を元に作成)

2)税制非適格ストックオプション

(付与時)

課税所得を認識しません。

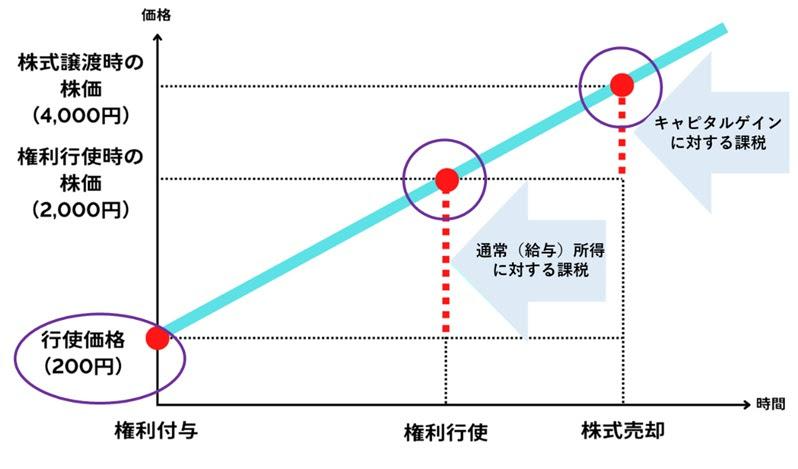

(権利行使時・株式売却時)

一方で、上記の条件を満たさないで売却し、キャピタルゲインが生じた場合は、権利行使日時点の公正な市場価値と権利行使価格の差額部分は通常所得として扱われ、

超過分についてはキャピタルゲインとして扱われることになります。

通常所得=権利行使日の市場価値-権利行使価額

キャピタルゲイン=売却価額-権利行使日の市場価値

(出典:MoneyForward「クラウド ストック・オプションの確定申告のやり方」を元に作成)

■3■. ストックオプションの評価(権利行使価格の決定)

ストックオプションの評価は、現在の株価、行使価格、予想変動率、満期までの期間、無リスク金利など、様々な要素を考慮するプロセスとなります。

現在の株価:

株式の市場価格は報酬型ストックオプションの価値に大きく影響します。

株価が高いほど、従業員にとってのオプションの価値は高まります。

行使価格:

行使価格が低いほど、報酬型ストックオプションの価値は高くなります。

有効期限までの期間:

報酬型ストックオプションの有効期限までの残り期間もまた、その価値に影響します。

満期までの期間が長いほど、オプションの価値は高くなります。

ボラティリティ:

株式のボラティリティもオプションの価値に影響を与えます。

ボラティリティが高いほど、値動きの可能性が高まるため、オプションの価値は高くなります。

無リスク金利:

無リスク金利は、報酬型ストックオプションからの将来的なキャッシュフローの現在価値に影響を与えます。

したがって、金利が高いほどオプションの価値は下がることになります。

このように報酬型ストックオプションの正確な評価は、たとえば上記の理由により公正価値を財務諸表で報告する義務以外の意味を持つと言えます。

➢ 税務面:オプションを付与された個人は、

行使価格と行使時の株式の公正市場価値(時価)との差額を税務上の所得として申告しなければなりません(行使価格=ストックオプションの評価)。

このようなことから、権利行使時の株式の正確な評価は、オプションに関連する正しい納税義務を把握するために不可欠となります。

➢ 意思決定:付与された個人はオプションの行使、株式の保有または売却について、一方付与した会社は財務ポートフォリオ全体の管理について、十分な情報に基づいた意思決定を行うためにその評価を利用することになります。

本日は、税制適格・税制非適格ストックオプションの税務上の取り扱いと評価

次回は 日米の付与対象者の範囲と他の株式付与形態ついて見ていきたいと思います。

★★ 米国SO ★★

オプション評価とバリエーション評価は似ていますが、その算出基礎数値や使う場面も少し異なります。

オプション評価は特定の金融商品であるオプションの価値を計算することを指しますが、バリエーション評価は金融商品の将来の価値の変動を評価して、それに基づいてリスクや収益を分析することを指したりするのですね。

なので使う場面がことなるのです。

さて、米国SOも企業の報酬パッケージ制度として広く利用されています。

特に、成長企業やテクノロジー企業など、将来の株式価値の上昇に期待される企業ではストックオプションは一般的になっています。

米国の税法では、ただし日本といくつかの定義がことなるところもあったり、付与時に課税されてしまうものもあるんです。

会社概要

-

GEPAS(ジーパス) 株式会社

〒100-0005

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス13階TEL :03-6775-3660