2024.05.13

NEWS LETTER

Topic47:『世界の税金』-米国のストックオプション -3-

日本のみならず米国のスタートアップ企業でも、一般的になってきたストックオプション。

(写真は、米国トヨタプリウスより)

“GEPAS biz letter”では、米国における一般的なストックオプション制度について、内国歳入法(IRC)第422条に準拠する報酬型ストックオプション(インセンティブ・ストックオプション、ISO)を中心に、3回に分けて概要をご紹介しています。

■第1回 米国ストックオプション制度の概要と種類

■第2回 税制適格・税制非適格ストックオプションの税務上の取り扱いと評価

■第3回 日米の付与対象者の範囲と他の株式付与形態

第3回目の本日は「 日米の付与対象者の範囲と他の株式付与形態」になります。

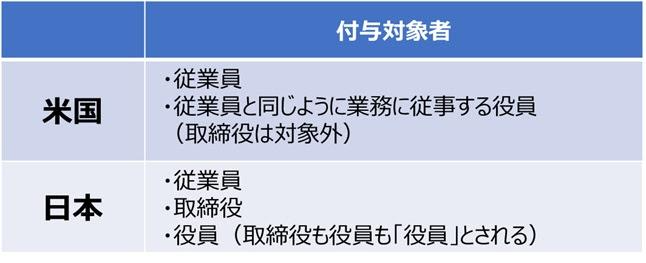

■1■. 米国ストックオプション付与対象者

(1)IRC第422条による定義

第2回目のbiz letterでは「税制適格・税制非適格ストックオプションの税務上の取扱いと評価」について見ていきました。

では、その税制適格ストックオプションの付与対象者となるのは誰でしょうか?

IRC第422条によると、次のように定義されています。

➢ 付与対象者:従業員(Employees or Class of Employees)

ここで注意しなければならないのが、米国では、たとえ役員であっても常に従業員と同じように業務に従事する立場であれば、従業員として判定できるということです。

“Class”にはそのように従業員判定される役員が含まれているわけですね。

逆にいうと、取締役(Director)であれば独立契約者(Independent Contractor)として従業員には含まれず、税制適格ストックオプションの付与対象にはなり得ないことになります。

(第1回biz letterでも触れましたが、議決権所有割合10%以上となる者は税制適格ストックオプションの付与対象者とはなりません)

これが日本ですと、取締役(Director)であろうが役員(Officer)であろうが、「役員」と定義されます。

☆ 一方日本の税制適格ストックオプションの付与対象者は「発行会社およびその子会社の取締役・執行役・従業員」となるので、どちらにしても付与対象者となることができるわけですね。

付与対象者について日米の違いをまとめると次のようになります。

(2)労使間協定について

米国の税制適格ストックオプションの有効性を裏付けるために重要となるのが労使協定です。

通常、税制適格ストックオプションを付与する場合には、この規定を定めておくことが必要となります。

特に(1)の従業員として判定される常勤役員であることの証明のためには、その裏付けとなるオファーレターを用意する必要があります。

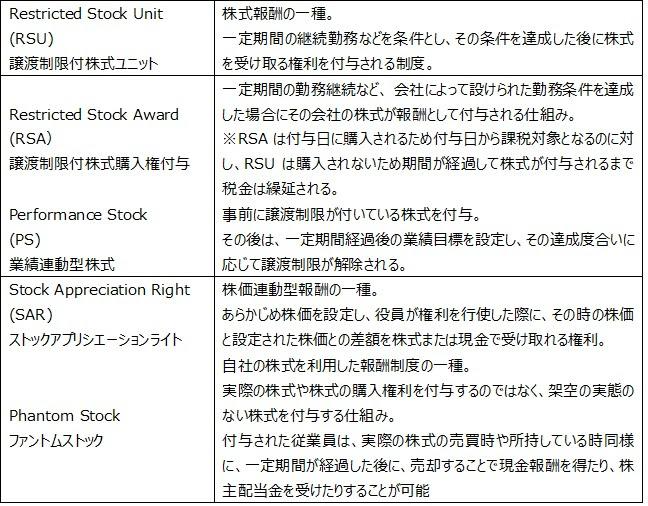

■2■. ストックオプションと他の株式付与形態との違いここまで税制適格・税制非適格のストックオプションについて見てきましたが、ストックオプションに似た他の株式付与形態との違いについても見ていきたいと思います。

*ストックオプション

付与時の株価に権利行使価額が設定されます。

そして、権利行使時の株価との差額が報酬となる値上がり型の報酬形態となります。

権利を付与された役員や従業員には、権利行使を行って現金を支払うまでは株式を所有することはありません。

*譲渡制限付株式(Restricted Stock)

これに対し、譲渡制限付株式は役員や従業員に対して最初に金銭債権が支給されます。

役員や従業員はこの債権を使って会社に対して現物出資を行い、代わりに会社から譲渡制限付の株式を受けます。

ストックオプションは、市場価格が行使価格を下回ってしまうと権利を行使できなくなり価値が失われてしまうことがあります。

それに対して、譲渡制限付株式の場合は市場価格が行使価格を下回っても会社の金銭での無償取得やごく小額の費用での株式の取得が可能となる、という特徴があります。

☆ストックオプション以外の株式報酬制度の例

譲渡制限付株式の代表的なメリットは、経営陣や従業員のモチベーション向上といえるでしょう。

また「指定された年数を勤続した場合に株式報酬が得られる」という設計にすることで、人材流出に対する抑止力にもなります。

譲渡制限付株式の付与対象者は、企業価値の向上によるキャピタルゲインによって報酬を受け取ることになります。

そのため、現金の拠出が難しい成長企業でも株式で報酬を与えることができるようになる、というメリットもありますね。

3回に分けて取り上げてきました「米国ストックオプション制度」は今回で終了となります。GEPAS bizでは、これからも適宜、本テーマについて情報を発信していきたいと思います。

★★★ トヨタは何歩も先に進んでいた。。★★★

トヨタ自働車は5月8日に、2024年3月期の<営業利益が5兆円超え最終利益も3兆9,472億円>となり日本企業初となる過去最高益を発表しましたね^^

要因は、ハイブリッド車が日本や北米など全ての地域で販売台数が増え、車の値上げで9,200億円、そして円安の影響で6,850億円もの利益が押し上げられたのです。

そのような中、トヨタ自働車の豊田章男会長が、前年2023年3月期に社長として受け取った役員報酬もグローバルな水準にあわせ、トヨタの日本人役員では歴代で最も多い額を更新したそうです。

これは、有価証券報告書からわかったことですが、★職責や成果を反映した「固定報酬」が2億6400万円、業績を反映した、株式報酬等からなる「業績連動報酬」が7億3500万円、つまりダントツでで株式報酬が報酬になってるのですね。

法人はキャッシュアウトせず報酬が出せますね。

それでも日本企業は欧米の企業に比べて役員報酬の水準が低い傾向だそうです。

さて、そのトヨタは、テキサスのダラス経済圏に北米拠点を移しています。

ーー なぜテキサス?

それは陸・海・空の輸送を押さえた要衝がテキサスにあり、特に海岸線が長く海上輸送にも有利全米に向けた陸上輸送の要所なのです。

さらには州税もないので、税負担も軽減できている!

(但し、フランチャイズ税は別途)トヨタはだいぶん先読みが成功していて、すばらしいです。

少なくても、こんなに日本が円安になるのであれば、国内売上はそこそこに、外貨売上げに力を振り向けるのも良い時期かもしれませんねー。。

これなら少し視点を変えれば、きっとできる…!!。

かな~(笑)

会社概要

-

GEPAS(ジーパス) 株式会社

〒100-0005

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス13階TEL : 03-6775-3660

- LINE公式アカウントはこちら