2024.07.29

NEWS LETTER

Topic52:『BEPS 第1の柱』-2-

(写真:ASTINA HP lotプラットフォーム)

2021年10月、OECD/G20「BEPS包摂的枠組み」において最終的に合意された「2本の柱」からなる解決策。

“GEPAS biz letter”では前回から2回に分けて、第1の柱=「市場国への新たな課税権の配分」について取り上げています。

■第1回 「第1の柱 ― 概要および背景」

■第2回 「第1の柱 ― 利益Aおよび利益B」

第2回目の本日は、「第1の柱―利益Aおよび利益B」についてです。

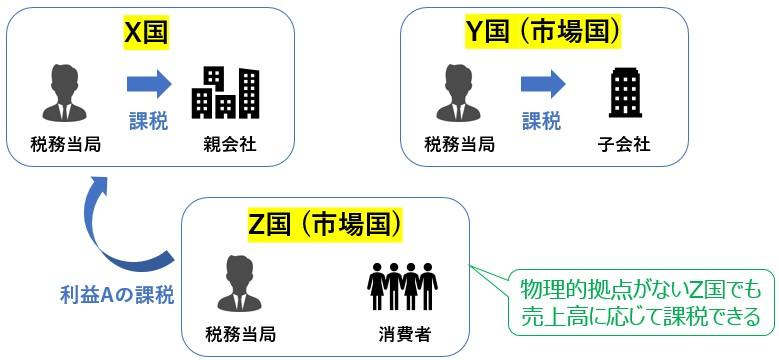

1. 利益A(Amount A)

(1) 概要

利益Aは、多国籍企業が国境を超えて経済活動を行っているにもかかわらず、「その市場国に物理的プレゼンスを有していないために市場国の課税権がおよばない」という問題に対応して設定された新たな課税権です。

特定の大規模な多国籍企業に対し、デジタルサービスや消費者向け製品の提供から生じる超過利益を課税するための新しい税配分ルール導入といえるでしょう。

(2) 対象企業

採掘業および規制された金融業以外のすべての事業で、以下のテストに当てはまる企業:

※導入から7年後をめどに基準が見直されることが予定されており、今後、総売上高100億ユーロへと引き下げられる可能性があります。

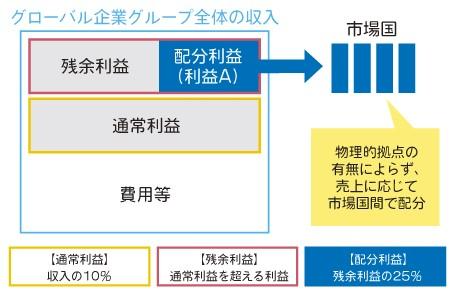

(3) 超過利益の再配分と配分基準

対象企業の全世界の超過利益の一部は、消費者市場の所在国に再配分されます。超過利益の計算は、グループの連結財務諸表を基に行われます。

配分基準については、「超過利益の25%を消費者市場の所在国に配分」することが提案されています。

配分額は、各国の市場規模や消費者基盤に基づいて決定されます。

典:財務省「もっと知りたい税のこと(令和5年7月発行)」)再掲

(4) 利益Aの意義と課題

利益Aの意義としては、グローバルなデジタル企業が利用する市場に対して適切な税収をもたらすことができる、ということが挙げられるでしょう。

また国際税務の公平性を確保し、税源浸食を防ぐことが期待されます。

一方、課題としては、各国間での合意形成が必要であるため、制度設計が複雑になることが挙げられるでしょう。

また実施にあたり、各国の税法改正が必要であり、実効性の確保が求められます。

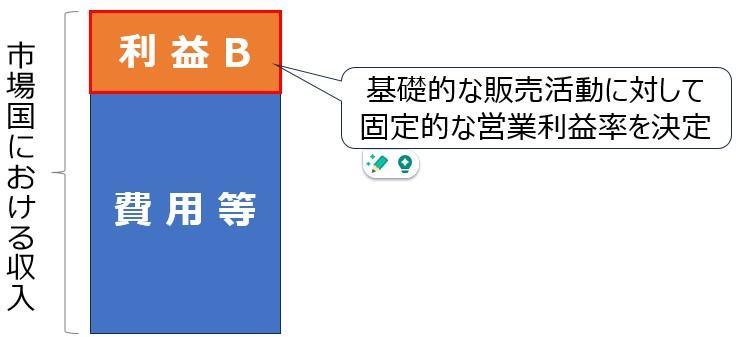

2. 利益B(Amount B)

(1) 概要

利益Bとは、グループ内のサプライチェーンにおける基礎的な販売取引について、利益水準をあらかじめ決定する新たな移転価格ルールです。

具体的には、基本的な販売活動を行う子会社に対して「固定的な売上高営業利益率(独立企業関連時)を形式的に決定する」ものになります。

売上や取引規模とは関係なく、一定の基準を満たす卸売販売もしくは販売支援を行う国外関連取引が全て対象となります。

基礎的な販売・マーケティング活動には共通の事実パターンが認められることを背景とし、当該活動に関する移転価格税制執行の合理化・簡素化を目的としているといえるでしょう。

(2) 利益水準の決定方法

各国の独立企業間価格(ALP)原則に基づき、業務の性質や市場条件を考慮して決定されます。

(3) 利益Bの意義と課題

利益Bの意義としては、国際的な取引における税務上の不確実性を軽減し、多国籍企業の税務コンプライアンスを向上させることが挙げられます。

また各国の税務当局にとっても、定型業務に対する一貫した課税が可能となるでしょう。

一方、課題としては、固定的な売上高営業利益率の設定基準や適用範囲について、各国の合意が必要となることが考えられます。

また業務の多様性や市場条件の変動に対応した柔軟な制度設計が求められます。

BEPS 第1の柱=「市場国への新たな課税権の配分」は今回で終了となります。

GEPAS bizでは、これからも適宜、本テーマについて情報を発信していきたいと思います。

★★★ 安室奈美恵がもどってきた ★☆彡

ようやく、あむろちゃんが YouTubeでなんとか聞けるようになりました!

この出来事は、昨年11月に前触れもなく突然起きたのです。

それは、あむろちゃんの曲が、SpotifyやAmazon music、You Tubeなどのプラットフォームでの配信が停止されて一切聴けなくなってしまったという事件です。

ストリーミングサービス(サブスク)のひとつであるApple Musicでも、あむろちゃんが、一切聞けなくなってしまい、携帯にダウンロードしたあむろちゃんはすべて消えていました。。

大ファンの私をはじめ、ユーザー・ファンにもかなり衝撃が走りました。

なぜショックかと言いますと、個人的にはあむろちゃんの “Baby Don’t Cry” を聞けば、どんな時も明るい気持ちになれるというすぐれものの曲(?)だったからなんですね(笑)

今でもApple Musicでは配信停止のままです。

(どうやら契約の問題のようなのですが)

ユーザーの間では「これだからサブスクは信用できない」

「やはり大事な曲はディスクで買って手元に置いておかないと」といった、サブスクというスタイルそのものに反対するかのような声もちらほらと見られる始末。

■音楽や映画などのコンテンツを

プラットフォームを通してデジタルで楽しめるのは、いつでも聴け、時間がたっても品質は劣化せず、物理メデイアより現代的で便利のはずだからなんですね。

しかし、いったんこんなトラブルがあると、物理メデイアだと温かみもあるしなぁ・・、劣化してもいいから手元におけるCDなどのアナログがいいな。。と逆行する気持ちもでてきます。

■さて、BEPSの行動計画1:電子経済の課税上の課題への対処は、 (原題:Sddressing the Tax Challenges of the Digital Economy)現在の国際課税上の最優先課題となっていて、R7年4月から我が国も ”消費税のプラットフォーム課税” がいよいよはじまるわけなのですが・・.

実務運用では、ぜひとも但書として “プラットフォームから音楽コンテンツが消えてしまった場合は税金も還付する”とか規定していただけるとありがたいですね(笑)

今のところ、あむろちゃんはYou Tubeでは聞けるようになったのでセーフです^^

会社概要

-

GEPAS(ジーパス) 株式会社

〒100-0005

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス13階TEL : 03-6775-3660

- LINE公式アカウントはこちら