2024.08.29

NEWS LETTER

Topic53:『世界の相続税』2024.08.05) 『Family Limited Partnership (FLP)による 米国の租税回避案件について(全2回)』

『Family

Limited Partnership (FLP)による

米国の租税回避案件について(全2回)』

————————————————

信託は遺産を後世に伝えるための有効な手段ですが、遺産税回避の目的で利用されることも多くあります。

IRSはこれに対して厳しい対応を行っており、適切な信託の設立と運営が重要となっています。

2000年代からは、FLP(Family Limited Partnership)事業体を利用した租税回避に関する訴訟が増え、租税回避の力点が信託からFLP事業体へと変化しているようです。

“GEPAS biz letter”では2回に分けて、FLP事業体をご紹介します。

■第1回目「FLP事業体の概要(LLC・信託との違い、設定要件)」

■第2回目「FLP事業体を利用した租税回避の事例」

——————————————————————

第1回目「FLP事業体の概要(LLC・信託との違い、設定要件)」

——————————————————————

FLP(Family Limited Partnership)は、LLCと同様にパートナーシップ形態の事業体ですが、異なる特徴と用途があります。

また、FLPは家族単位でのビジネスを行う目的とともに、信託(Trust)のような資産管理、および資産移転の手段として利用されている事業体です。以下に、LLPとTrustとの違いを説明します。

1.パートナーシップ事業体(LLC/LLP)との違い

FLPの主なビジネス活動の例としては、家族経営の小売店、製造業、農場、不動産保有、投資ポートフォリオ管理、知的財産の保有など多岐にわたります。

特に、不動産や投資ポートフォリオの管理によく利用され、家族間での資産の保護と管理に重点を置いています。

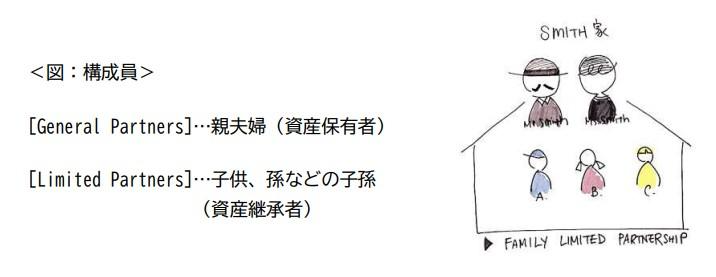

FLPの構成員は、ジェネラル・パートナー(general partner)とリミティッド・パートナー(limited partner)で、ジェネラル・パートナーは管理責任を持ち、リミティッド・パートナーは投資家としての役割を果たします。

(drawed by Yukari)

一方LLPは特に専門職(弁護士、会計士、コンサルファーム等)でよく利用され、LLC/LLP共にパートナー全員に有限責任を提供することを目的としています。また、FLPのような財産設計の可能性はありません。

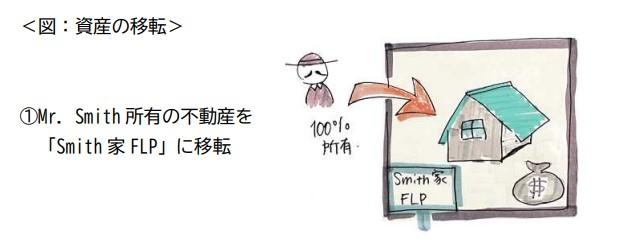

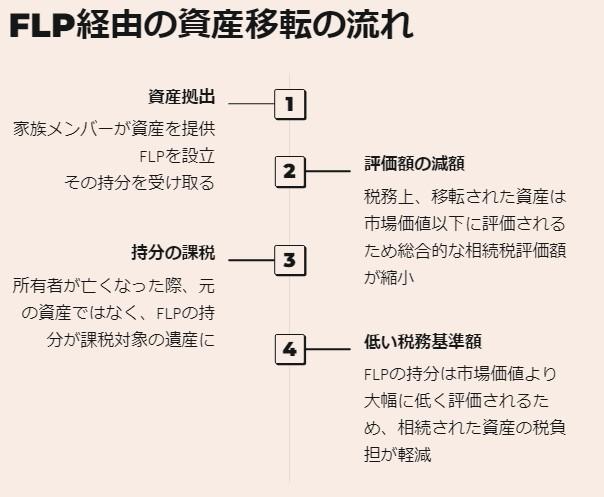

FLPの利点の一つは、内国歳入庁(IRS)の年間贈与税免除を利用するための仕組みです。この贈与税非課税枠を利用すれば、親は資産をFLPに預け、贈与税の問題に直面することなく、各年の贈与税非課税枠内に収まる限り、FLPの持分を徐々に直系尊属に移していくことができます。

(drawed by Yukari)

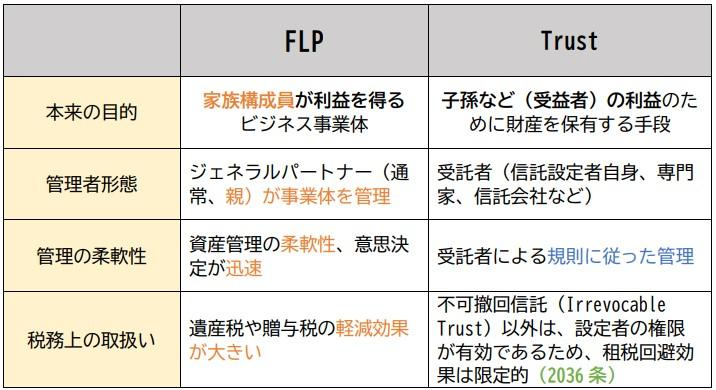

2.信託(Trust)との違い

信託とFLPの主な違いは以下の通りです:

<図:Chart>

FLP事業体を使った租税回避の一例として、内国歳入法典2036条の活用があります。

この条文は、財産を移転する際に、所有権や管理権を保持しながら遺産税を回避することを防ぐために設けられました。

そのため、信託による租税回避を阻止する代表的な条文でもあります。

ただし、もし財産が金銭や貨幣価値において適正かつ十分な対価で誠実に取引された場合、その際に提供者が2036条に基づく利益を保持していても、

移転された財産は提供者の遺産には含まれないとされています。

FLPはその構造を利用して遺産価値の減少を可能にしています。

次に、遺産価値の減少の仕組みについて詳しく説明します。

3.FLP事業体を利用したスキームの要件

遺産管理の面では、FLPは主に以下のような特徴を持っています

*資産の管理と保護:資産をFLPに移転することで、資産の管理と保護が強化される。

*遺産計画:FLPを利用することで、遺産を計画的に次世代に移転することが可能。

*税務上の優遇措置:適切に構成されたFLPは、遺産税や贈与税の軽減を図ることができる。

(drawed by Yukari)

<生前贈与>

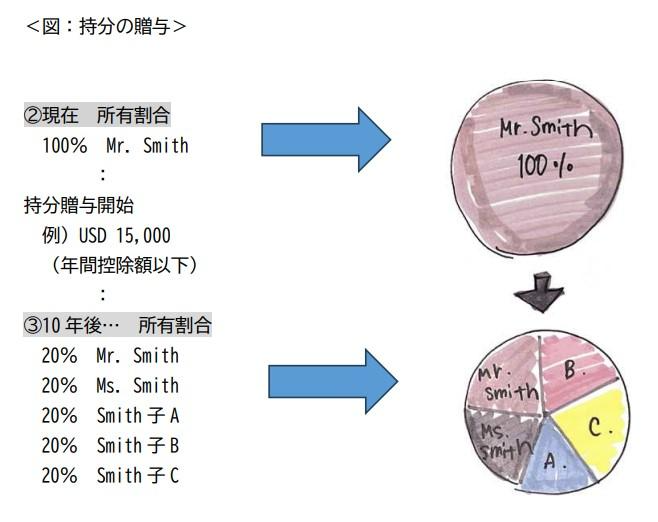

現金及び有価証券を事業体に移し、複数の子(相続人)に均等な持分でパートナーシップ持分(limited partnership interest)を贈与し、配分する持分を贈与税の年間控除額以下(annual gift tax exclusions)にすることで、贈与税を免除されます。

また、その贈与に関して評価割引を要求し、贈与税の納税義務を排除することも可能です。

<持分割引を可能にする理由>

アメリカの遺産税において、FLPの株式が課税対象の遺産に含まれる場合、株式の価値に割引が適用される理由は、主に次の2つの要因にあります。

①. 流動性の欠如(lack of marketability) FLPの株式は通常、公開市場で取引されないため、公開企業の株式に比べて売却が難しくなります。

この流動性の欠如は、株式の価値を下げる要因となります。

②. コントロールの欠如(lack of control)

FLPの株式を持っている場合、その株式には公開企業の株式と同じレベルのコントロールが付随しないことがあります。

特に少数株主である場合、ジェネラル・パートナーの運営や意思決定に対する影響力が限られている場合があり、このコントロールの欠如も株式の価値を下げる要因となります。

これらの割引は、遺産税の評価時にFLP株式の実際の売却やコントロールの困難さを反映するために適用されます。

ただし、これらの割引はIRSによる監査の対象になることがあり、FLPの利用と関連する割引は税法規則に準拠して慎重に管理および文書化する必要があります。

次回は、FLP事業体を利用した租税回避の事例をいくつかご紹介します。

★★ フランス王家を断絶させたスキャンダルと・・現在のフランス家族承継 ★★☆彡

ちょっと一息・・^^

ここでオリンピックで賑わっているヨーロッパにも少し目を向けてみます。

(出典:Wikipedia/フィリップ4世の事件関係者たち)

中世フランスを支配していたフィリップ4世も、当時多くの王たちと同じく、王朝の存続を確実にするために、息子3人を隣接するブルゴーニュ地方の貴族の娘と政略結婚をさせたのです。

しかし、「ネールの塔事件」に巻き込まれたことで、王フィリップ4世の計画は崩壊してしまいました。

「ネールの塔事件」それは、息子の妻たち(嫁)がセーヌ川のほとりにあるネール塔で、付き添いの騎士と密会し浮気している事が発覚したことから始まりました。

なぜ騎士がばれてしまったのでしょうか、、、?それはフィリップ4世の娘イザベルが、3人の義理の妹たちにあげた”刺繍の絹財布” を浮気相手の騎士たちがもっていることがばれたからなんですね。

この事件は王フィリップ4世をひどく怒らせてしまったのです。当時は、領主の妻との不貞は重反逆罪とされていたので、関係者は全員死刑にされ、その後フィリップ王家は男の子に

恵まれず後継者が絶たれてしまったのですね。

この承継者不在のきっかけとなったスキャンダルは、この後イギリスとの百年戦争の発端になったとも言われています。(see:NATIONAL GEOGRAPHIC:

フランス王家を断絶させた不倫「ネールの塔事件」と余波の災厄 | ナショナル ジオグラフィック日本版サイト

フランスのカペー朝を揺るがした、国王の義娘たちのスキャンダル。浮気相手の騎士たちが生きたまま皮を剥がされただけでなく、百年戦争の発端にもなった。

そして・・・現代のフランスの恋愛と相続事情はどうなのでしょうか?

フランスは今では恋愛や結婚の形はさまざまです。

法的に認められた婚姻と、事実婚が存在します。

さらに、PACS(PacteCivil de Solidarité)という制度もあり、これは結婚よりも簡単に成立し、解消も容易で税の優遇もうけられます。

また、2013年に同性婚が合法化され、同性カップルも異性カップルと同じ法的権利を享受できるようになりました。

一方、フランスの離婚率は比較的高く、約50%の結婚が離婚に至ると言われていて、離婚手続きも比較的簡単だそう。。

フランスの婚姻事情は日本とはだいぶ異なりますね。

ほかにも、フランスでは結婚する前に財産分与や相続に関する契約を結ぶことが一般的なので、離婚時の財産分与が円滑に行われます。

ヨーロッパの貴族や王族は、広大な土地や資産を持ち、その資産管理と家族継承には多くの工夫がされるので、相続対策としての信託もそのひとつの手法となっています。

しかし、貴族や王族はその目的のひとつに、信託を通じて慈善活動を行い、社会的な影響力を保持してるという事情があります。

会社概要

-

GEPAS(ジーパス) 株式会社

〒100-0005

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス13階TEL : 03-6775-3660

- LINE公式アカウントはこちら