2023.02.06

NEWS LETTER

Topic11:『世界の所得税』-外国証券投資-

今回は日本に居住されている方の、外国証券投資に関する、所得税についてまとめてお伝えいたします。

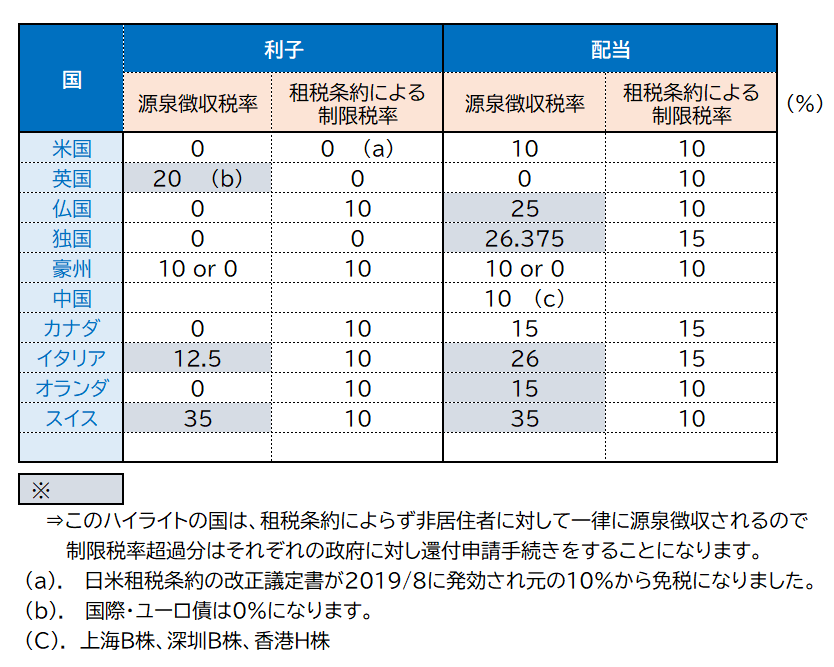

外国証券にかかる利子・配当の税率について

日本にお住まいの方が、外国の株式や債券に投資を行う場合でも、前回同様に、日本の税金だけではなく発行地国でも課税される場合があります。

このような場合は、租税条約が有効に活用されて、二重に税金がかからないように配慮されています。

利子・配当については、下記の表のように発行国(源泉地国)で課税することができる税率の上限を定めています。

しかし、国によっては制限税率を超えて徴収されることもあります。

この場合は相手国に直接還付請求して所得税を取り戻す手続きが必要になります。≪ 各国の利子・配当に対する課税:2022/5現在 ≫

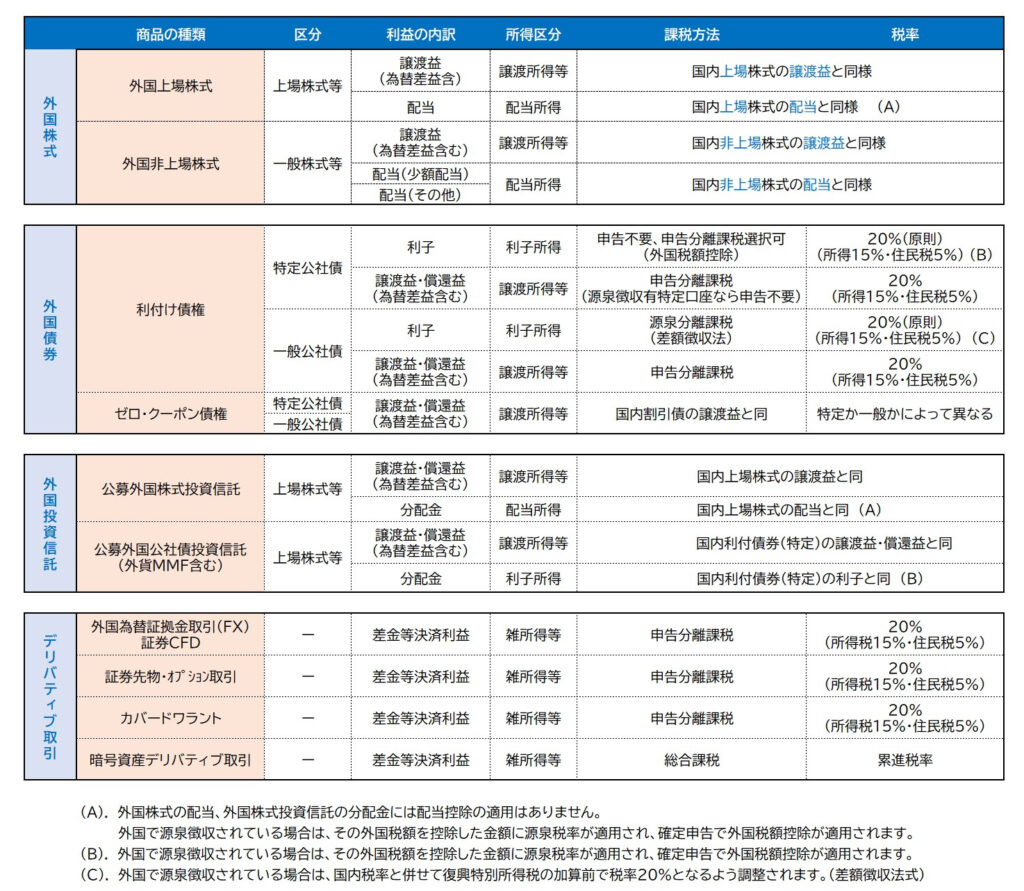

外国証券の課税の全体像について

日本にお住いの方が所有される外国証券についても、日本株式と同じように「株式、債券、投資信託、デリバティブ取引」など区分をして、国内での所得の判断をし、それぞれに合った申告方法を選択することになります。

ご参考までに一般的は判定方法を下記に表しています。

≪ 外国金融商品の課税方法 : 2022年分 復興税除く)≫

★★★

さて、21世紀になり、経済においては世界のどこにいても、事業拠点がどこであっても、いつでも企業は取引が行えるようになりました。

しかし、パンデミックの影響で、近年は国境の閉鎖や、保護貿易主義が強くなり国境を越えた移動の有効性の急低下が顕著になってきています。

たとえば、海外旅行や留学生、移住の減少が含まれ、同時に企業の海外進出や海外撤退を促しました。これは、世界貿易の複数のサプライチェーンの見直しや破壊をもたらしました。

このような脱グローバル化や国内回帰が、今後も加速する傾向なのでしょうか。

おそらく、米国や中国、カナダのような巨大な国でない限り、自国だけで経済が成り立つ国は少なく、国内回帰は非常に困難ではないかと思われます。

一方、企業の国内回帰やサプライチェーンの変化が進むほど、個人の保有資産は安全性や投資効率を求めて、新たな国に移動するかもしれません。

デジタル技術の発展がそれを可能にし、個人の志向にあった海外投資は一層活発化するのではないでしょうか。

★★★

会社概要

-

GEPAS(ジーパス) 株式会社

〒100-0005

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス13階TEL : 03-6775-3660

- LINE公式アカウントはこちら