2023.09.23

NEWS LETTER

Topic30:『世界の相続税19』 - “スパゲティ-で出国!!” 税金は?-

はじめに・・スパゲティーとスパゲッティ、どっちが正しい?

こたえ、アメリカではスパゲティー、

イタリアではスパゲッティと発音するそうですよ~

みなさまどちらでしょうか? 筆者はアメリカでした^^

さて、オーストラリアの美術館ANUには、現在イタリア古代の美術品複数が収蔵されています。

…しかし、なんとこれは盗品であることが、今月になりわかったそうです。

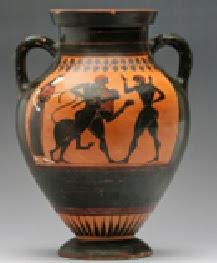

今回発見されたものは、紀元前530年ごろに作られた、古代ギリシャの英雄ヘラクレスが神話に登場する、ライオン「ネメアの獅子」と戦う様子が描かれたアンフォラ(つぼ)とか、

魚が描かれた皿も伊プーリア州で盗まれた物とか。。。

ローマ教皇庁が所有するコレクションの一部である、古代ローマの大理石像の頭も盗品だった。とかとか。

~どうやってイタリアからオーストラリア美術館ANUに盗品が渡っていったのでしょうか?

その経緯については…、さかのぼると、なんともう40年以上も前に、ある米国人が、イタリア訪問中に違法発掘を行う「墓泥棒」から、直接美術品を手に入れて、その「盗品をパスタの束などイタリア産食品の中に隠し米国へ密輸していた」その後これはニューヨークの競売大手(サザビーズ – Wikipedia)にわたり、そして1984年にANUが落札し、今年9月にそれが発見されたというわけなんです。

★つまり美術品はパスタに包まれて、イタリアから米国にわたり,オーストラリアへ出国していたわけなのですね。

(by 9/15 BB News)

https://www.afpbb.com/articles/-/3481793?cx_part=top_category&cx_position=1

■1■.国をわたるとかかる税金

さて、パスタが出国すると、どんな税金がかるでしょうか?

国を渡って入ってくる物にかかる税金で、思い当たるのは関税ですね。

でもパスタの関税はキログラムあたり34~40円くらいなので、100㎏入国しても4,000円くらいなんですね。。そんなに高くない。。

そして、もし美術品そのものだったら・・関税は無しなんですかね⁈^^

(参考)

*パスタの関税:輸入統計品目表(19類) (customs.go.jp)

*美術品の関税1204 主な商品の関税率の目安(カスタムスアンサー) : 税関 Japan Customs

~国を渡るとかかる一般的な税金は、20世紀までは関税やVAT(付加価値税)くらいでしたが、21世紀になってもっと種類が増えていますね。

たとえば、航空券税、有価証券取引税(日本では2000年廃止)旅行税、デジタル税、移転価格税、ミニマム税・・、そして、近年では、“富裕層限定の出国税” などがあります。

■2■. 米国の出国税(Expatriation Tax)

さて、米国の出国税は、日本にある「国外転出課税制度」と同じような課税制度で、富裕層向けの税金になっています。

=概要=

米国に少なくても8年以上居住したあと、永住権を放棄して日本に永久帰国したり、他の国に永住することになった場合に、この「出国税」の対象になることがあります。

なので、米国を離脱する時は事前に検討しておくことが重要になりますね。

=出国税が、かかるるかな? の検討内容=

それではどのような条件の方が注意しなくてはならないのでしょうか?

次のような方が対象になります。

➢ 米国に預金や株式、不動産などの資産がある人

➢ 去15年間で8年以上、永住権を保有していた人が永住権を放棄して他国へ居住する

(注:一年のなかで一日でも永住権保持をしていた場合は一年になります。

8年以上保持していた方は、Long-term residents (LTR)と呼ばれます)

★この方が、次のどれかに当てはまると出国税がかかる可能性がでてきます。

①.永住権放棄日時点で、保有する全世界の純資産額が$2,000,000以上ある場合。

資産には401(k)も IRAも計算に含めます。

②.永住権放棄前5年間の連邦所得税の平均所得税額が、$178,000を超えている場合。(2023年現在)

③.永住権放棄前5年間で、日本の金融口座を開示していなかった等、連邦所得税の申告納税義務を果たしていることについて宣誓でがきない場合。

上の、①~③のどれか1つでも当てはまると出国税対象者(Covered Expatriate)になり、どれにも当てはまらない人は出国税の対象にはなりません。

=出国税対象者に該当しない場合の報告義務=

もし、課税される要件の①②③に「あてはまらない」場合でも、前5課税年度の連邦税義務を遵守したことなどを証明して報告する義務があります。

また、毎年申告書の1040NRを出さない場合でも,米国駐在員を放棄した報告書Form8854は毎年提出することになります。

=出国税の計算方法=

出国税の課税対象者(Covered Expatriate)の、「出国税」の計算はつぎのように、永住権の放棄する日の前日までにすべての資産を売却したと仮定して、その売却益にキャピタルゲイン所得税が課される方法になります。たとえば、株、投資信託、不動産があった場合には、下記のようにイメージになります。

≪取得価額と時価≫

資産ごとに取得価額(Basis)とその放棄日の市場価値の差額で計算し、取得価額は永住権を取得した日の価額で、その日以降に取得した資産はその取得価格がBasisです。

≪課税控除額≫

永住権放棄の出国税は含み益がある資産に、その年の出国税課税控除額(2023年は$767,000)を使用し按分し控除します。

≪課税キャピタルゲイン≫

含み益の金額が最後の年の1040NR(Dual Status)の記載額になり、申告納税をすることになります。なお、Capital Lossは繰越限度額があります。

≪投資種別ごとの区分≫

投資としての保有期間などにより税務上の区分は検討することになります。

連邦税のキャピタルゲインに関する税率は,長期の含み益は0%、15%あるいは20%になります。

一年以内のいわゆるShort Termの場合は,ご自身の通常所得に対する税率(Ordinary Tax Rate)になります。

~ 参照: 内国歳入法(IRC)第877条および第877A条(駐在員税)~

★以上より、含み損がある資産を有効に使うことにより、この損を永住権の放棄前に使用して、含み益を減らすプランを作れる可能性があります。

このためには事前にシミュレーションを行い、税額を最小にするプランを作成してから出国するという検討は必要になります。

★★★ スバゲテイで出国する⁈ ★★☆彡

経済取引が国外へ広がりはじめたので、税金の種類もさまざま増えていますね。

すでにそれぞれの国では、所得税や法人税などの直接税は減少傾向にあるので、デジタル課税や航空券税のような間接税や連帯税にシフトし始めています。

そして、最近ではお金持ちが国を出る時は、“手切れ金 (笑)を国に支払ってから出国してくださいよ…”。

”でも5年以内に帰ってきたらお返ししますからね” (日本の場合です)

…と、富裕層は亡くなったときだけでなく、出国の時まで税金がかかるようになりました(笑)

どうやって税金がかからないように出国しようか?

スパゲティに隠れて出国して関税だけに抑えようか。。

そんな勇気があればいいのですが、勇気がでない方の場合は、やはりますます先を見た賢い節税が必要なのだろうと思うこの頃です。

会社概要

-

GEPAS(ジーパス) 株式会社

〒100-0005

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス13階TEL : 03-6775-3660

- LINE公式アカウントはこちら