2024.04.02

NEWS LETTER

Topic45:『世界の税金』-すと~きんW -2-

春爛漫になってきました~^^

みなさまの地域でも桜はそろそろ満開でしょうか?

新人のみなさま、会社様新年度をむかえておめでとうございます!

みなさまのご発展とますますのご健勝をお祈りいたします。★ストーキングされている金融口座⁈

これを名付けて”すときんだぶりゅ-”

海外金融口座はいつもみられています⁈

前回3/18の、”すときんW” の続編になります。

さて、共通情報交換制度(CRS)いわゆる”すときんW”の目的は『租税回避と税の透明性』であることをお伝えしました。。

☆ しかし、その目的の先には、我々人類が叶えたい共通ロマンがあるのです^^

まずは、”すときんW” の日本での運用事例、世界での運用実績などを先にご紹介します。

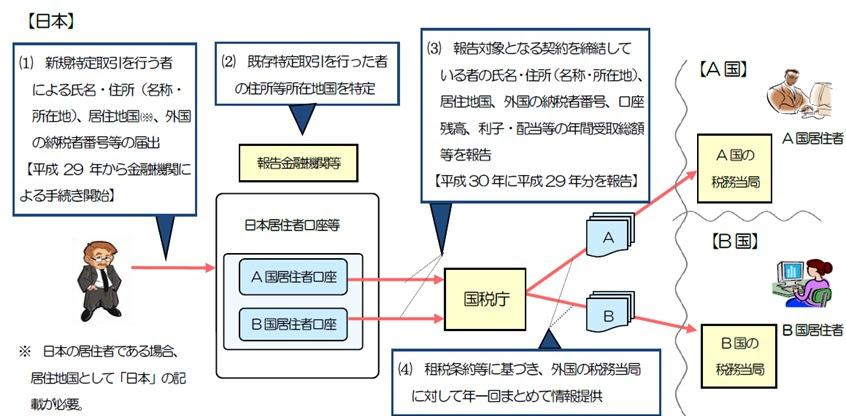

■1■.日本のCRS制度のフローチャート

日本では共通報告基準(CRS)の情報交換は、実際にはどのような流れで行われるのでしょうか?

➢平成27年に租税条約等の実施に伴う所得税法、法人税法及び地方税法の特例等に関する法律(以下「実特法」)が改正されました。

これによって、個人や法人が、報告金融機関等と行う「新規特定取引」については、取引をする対象者は次の⑴の義務があり、

報告金融機関には⑵の義務が生じることになりました。

(1) 報告金融機関等に対する新規届出書の提出 (実特法10 の5①前段)

(2) 報告金融機関等による特定対象者の住所等所在地国の特定手続(実特法10 の5②)

(3) 報告金融機関等による所轄税務署長に対する報告事項の提供(実特法10 の6 ①)

(4) 各国の税務当局に年1回の情報提供

※. 補足:相続があったときは?

相続が発生して報告対象の契約者の変更が発生した場合に、報告金融機関等や相続人は何らかの手続を行う必要があるでしょうか?

➢特定取引の契約者の変更により新たに契約をする相続人は、新規特定取引を行う者として新規届出書を提出する必要があります(実特令6の 13 前段)。

一方、報告金融機関等は、被相続人がその報告対象契約を終了したものとして、報告対象契約の終了の事実などの報告事項を当該報告対象契約が終了した日の属する年の翌年4月 30 日までに、所轄税務署長に提供する必要があります(実特法 10 の6③、実特令6の 13 後段、6の 14④、実特規 16 の 12④)。

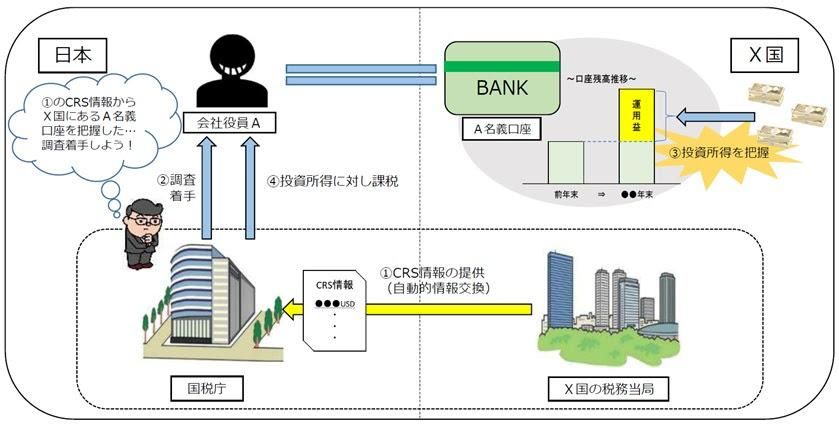

■2■.CRS情報の活用例

ではでは、実際に課税側がCRSにより受領した情報は、どのように場面で利用されているのでしょうか。

★次のような実例があります。

===

受領したCRS情報から、複数の国内外法人の役員を務める個人Aが、 X国にある金融口座に多額の資金を保有していることを把握。

口座残高が前年から大幅に増加しており、 申告に反映されていない収入があることが想定されたため調査を実施した。

調査において、当該口座の資金原資の解明を行った結果、個人Aが利子・配当等を含む多額の投資所得を得ていた事実が判明したのです。

=== === ===

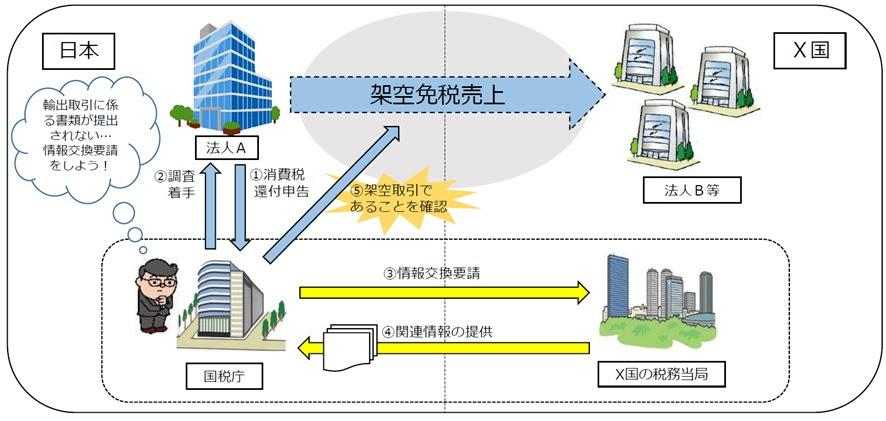

■3■.要請に基づく情報交換の活用例

ある納税者の調査において、国内で入手できる情報だけでは事実関係を十分に解明できない場合、必要な情報の収集提供を外国税務当局に要請しますが、この要請によって取引の実態や海外資産の保有・運用の状況が解明されていきます。

➢具体的には、外国税務当局から、個人の他、海外法人の決算書、契約書、インボイス、銀行預金口座取引明細書、外国税務当局の調査担当者が取引担当者に直接ヒアリングして得た情報を入手します

★それでは、課税側が要請により交換した情報は実際にどのように利用されているのでしょうか。

次のような実例があります。

===

内国法人Aは、日本国内で日用雑貨品を仕入れ、 X国の外国法人B等に輸出したとして、当該国内仕入に係る消費税に関して、還付申告書を提出していた。

内国法人Aの調査においては、外国法人B等への輸出取引を証する資料が提出されなかったことから、当該取引の適否を検討するため、X国の税務当局に対して、内国法人Aとの取引を記帳した外国法人B等の会計帳簿等について情報提供の要請を実施した。

当該要請に対し、X国の税務当局から、外国法人B等は内国法人Aと取引を行っていない旨の回答があり、架空の輸出取引を利用して不正に消費税の還付申告を行っていた事実を把握した。

=== === ===このような形で課税サイドでは利用されているのですね。

■4■.そのほかの情報交換制度

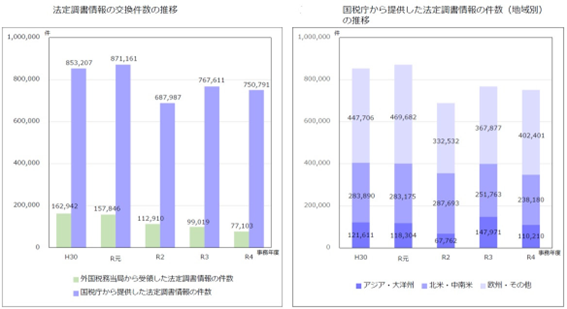

1)法定調書情報の交換

法定調書により把握した非居住者への支払

(利子、配当、不動産賃借料、無形資産の使用料、給与・報酬、株式の譲受対価等)

についての情報を税務当局間で交換しています。

2)国別報告書(CbCR)の交換

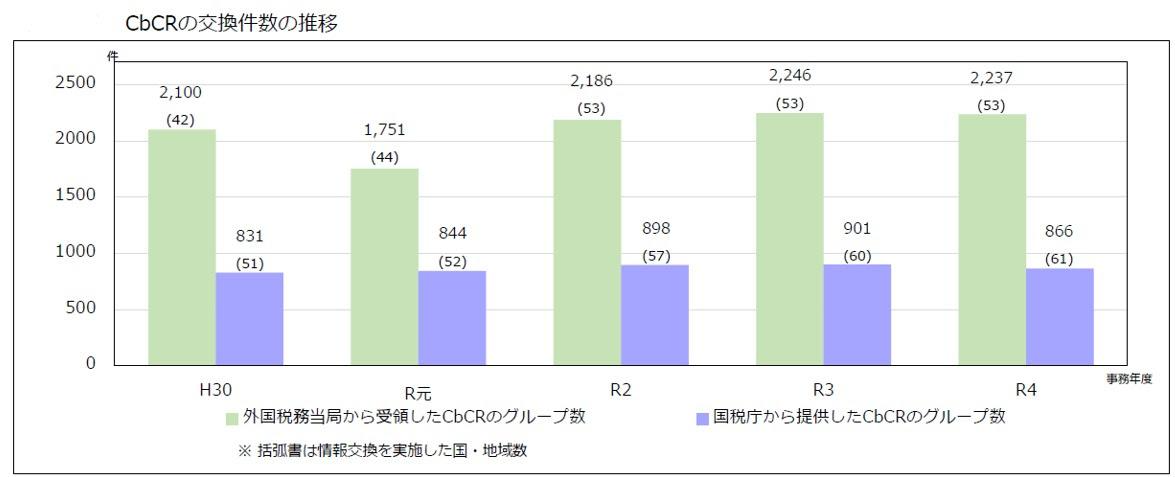

法人についてですが、CbCRの交換は、BEPSプロジェクトの勧告(行動13「多国籍企業情報の文書化」)に沿って実施されています。

このCbCRには多国籍企業グループの事業が行われる国・地域ごとの収入金額や納付税額の配分状況等に関する情報が含まれ、各国税務当局は、移転価格リスク評価に使用しています。

なお、令和4事務年度は、外国に最終親会社等がある2,237グループのCbCRを53か国・地域の外国税務当局から受領し、日本に最終親会社等がある866グループのCbCRを61か国・地域に提供しています。(上記図の出典:国税庁各種資料より)

■5■. さらにCRSによる国際的な効果事例は?

共通報告基準CRSは、G20の要請に応えて2014年にOECD理事会で承認され導入以降、世界各国で税務透明性の向上と税務回避の防止を目的として、数々の税務調査や取り締まりが行われてきています。

たとえば今までに次のような事例でも活用されてきました。

★パナマ文書

2016年に公表されたパナマ文書は、世界中の政治家や有名人、企業が税務回避や資産隠しを目的として、パナマの法律事務所を通じてオフショア口座を開設していたことを明らかにしました。

この事件は世界的な注目を集め、多くの国で税務調査や取り締まりが行われました。

★パラダイス文書

2017年に公表されたパラダイス文書は、バミューダやカイマン諸島などの税務上の租税回避のために使用されるオフショア金融センターでの取引に関する情報を含んでいました。

この文書により、世界中の税務当局が調査を行い、不正行為に対する取り締まりを強化しました。

★「ルクスリークス(LuxLeaks)」事件

2014年にルクセンブルクで発覚したルクスリークスリーダー事件は、多国籍企業がルクセンブルクの税制を利用して税金を回避していたことを暴露しました。

これにより、欧州委員会や各国の税務当局が調査を行い、不正行為に対する法的措置が取られました。

☆これらの事件は、みなさまも知るところかと思います。

税務当局や国際機関の協力により、不正行為に対する取り締まりが強化され、税務システムの信頼性と公正性が向上した世界的な取り組みの一環として、注目されました。

***CRSの本当の目的は、人類のロマンの達成だった!?***

CRS “すときんW” の第一義的は目的は、国際的な租税回避と税の透明性のためです。。

しかし、ほんとうは?

”すときんW” の目的の、そのまた先には・・・

人類が達成したい共通のロマンがあったのです!!

〇持続可能な開発目標の達成があるはず!

CRSは、持続可能な開発目標(SDGs)の達成にも貢献していたのです。

資金の透明性と透明性の向上により、公正で効率的な税制が促進され、資金の適切な配分が行われます、その先にはわたしたちの教育、健康、インフラなどの重要な社会的および経済的目標の達成が促進されています。

〇国際的な協力促進の先に。。

そしてCRSは、国際的な協力と連携を強化することで、地球規模の課題に対処するためのプラットフォームを提供する。。

つまり、税務当局が情報を共有することで、国境を越えた問題に対する取り組みが強化され、地球規模の課題に対する包括的なアプローチが可能になるのです。

たとえば、税金は科学技術の分野にも回されますが、その税金でこんな夢の世界が実現されてきますよ^^

☆地上に太陽!! 核融合発電

海水中に豊富に存在している核融合エネルギーは、安全性が高く、自然状況に左右されることのない、地球環境にやさしい人類究極のエネルギー源による核融合発電とか。。

☆スマホの充電なし

電子のスピンと光を利用した材料で、充電不要のスマホが常識の時代がもうすぐやってくる。。

”すときんW” は誰もが参加でき、そして勝敗がない夢のある ”無限のゲーム” です。

その本質の達成に協力しつつ持続可能な人類のロマンと、春から夏への訪れを心待ちにしていきたいものです。

会社概要

-

GEPAS(ジーパス) 株式会社

〒100-0005

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス13階TEL : 03-6775-3660

- LINE公式アカウントはこちら