2024.09.18

NEWS LETTER

Topic56:『BEPS グローバル・ミニマム課税 (全2回)』 軽課税所得ルール

「満地球」

月周回衛星「かぐや」のハイビジョンカメラ撮影

by:JAXA/NHK

ーーーー ーーーー

2月の“GEPAS biz letter”でご紹介したグローバル・ミニマム課税。

OECD/G20の「BEPS包摂的枠組み」において合意された課税制度で、次の3つのルールから構成されています。

①.所得合算ルール(IRR: Income Inclusion Rule)

②.軽課税所得ルール(UTPR: Under-taxed Profits Rule)

③.適格国内ミニマムトップアップ課税

(QDMTT: Qualified Domestic Minimum Top-up tax)

日本ではこのうち、令和5年度税制改正において、所得合算ルール①.について適用が決まりました。

所得合算ルールとは、簡単にいうと、「海外の子会社などの現地国での法人税負担が15%を下回る場合に、日本の親会社で15%との差額を課税する」という内容の税制です。

現地の税制で10%課税されるならば、日本で5%が課せられるということですね。

所得合算ルールは、令和6年4月1日以後に開始する対象会計年度の国際最低課税額に対する法人税について適用することとなっております。

では、他の2つのルールについてはどうでしょうか?

“GEPAS biz letter”では今回から2回に分けて、これらの概要について取り上げていきたいと思います。

■第1回 軽課税所得ルール(UTPR: Under-taxed Profits Rule)

■第2回 適格国内ミニマムトップアップ課税(QDMTT: Qualified Domestic Minimum Top-up tax)

第1回目の本日は、「軽課税所得ルール」についてです。

■1■.軽課税所得ルール(UTPR: Under-taxed Profits Rule)

(1)概要

多国籍企業グループ等(MNC)の利益が最低税率(15%)未満で課税されている場合、本ルールにより、そのMNCが活動している他の管轄区域が法人税を課すことができます。

これにより、グローバルの利益に対する実効税率が最低税率を満たすようになります。

たとえば、軽課税国に所在する親会社への支払いを行っている子会社に対して,その子会社の所在国で最低税率まで(損金算入否認等の形で)課税することができます。

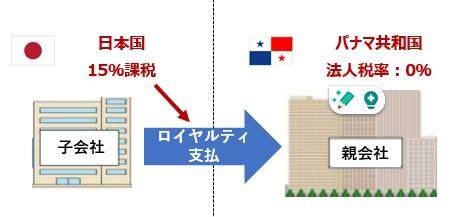

<例>

日本に子会社、パナマ(法人税率0%)に親会社があり、日本から親会社に対してロイヤリティが支払われている場合。

パナマ親会社の所得であるその支払額の15%相当額が日本で課税されます。

(出典:国税庁「グローバル・ミニマム課税への対応に関する改正のあらまし」をもとにGEPASにて「作成)

(2)目的

多国籍企業グループ等の利益移転戦略により適切に課税されていない所得に対処し、適正な課税を逃れることを防ぐことを目的としています。

(3)適用範囲

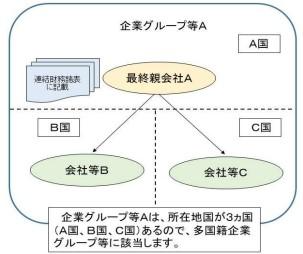

連結グループの収益が7億5,000万ユーロを超える多国籍企業グループ等に適用されます。

<多国籍企業グループ等のイメージ>

(出典:国税庁「グローバル・ミニマム課税への対応に関する改正のあらまし」)

(4)他のルールとの関係

軽課税所得ルールは、所得合算ルールと連動しており、所得合算ルールが最初に適用され、それが完全に適用されない場合に軽課税所得ルールが適用されます。

つまり、「親会社の所在地国で所得合算ルール課税が行われない場合のバックストップ」として、軽課税所得ルール導入国でトップアップ課税できるということになります。

(5)日本における導入

日本における軽課税所得ルールの導入ですが、令和7年度税制改正以降の法制化が検討されています。

そこで必要とされる提出書類ですが、次のようなものと予想されます。

a.ローカルファイル

国外関連取引における独立企業間価格を算定するための詳細な情報

b.国別報告事項

多国籍企業グループの事業活動が行われる国又は地域ごとの収入金額、 税引前当期利益の額、納付税額、資本金の額、利益剰余金の額、 従業員の数、有形資産の額、グループ会社の名称・居住地国等を記載

c.事業概況報告事項(マスターファイル)

多国籍企業グループの組織構造、事業の概要、財務状況等の グローバルな事業活動の全体像を記載

対象企業にとっては大きな負担となるため、早期の準備・対応が必要になりますね。

本日は、BEPS 第二の柱「軽課税所得ルール」についてでした。

第2回は、「適格国内ミニマムトップアップ課税」について見ていきたいと思います。

(writer / USCPA : Hirothugu Gennai)

=★=★= 満月?=★=★=

夕べは9月の満月コーンムーンでした。

みなさまは夕べの晴れた夜空の満月をみることができましたでしょうか?

写真は『満地球』

月、地球、太陽と「かぐや」の軌道が一直線という位置関係に並ぶ

年に2回しかない訪れない時間に撮影された『満地球』なのです。

本来月面上に立つ人間からは、地球は絶えずほぼ同じ位置に見えるので、地球が地平線から昇ってくるような「満地球の出」を見ることはできません。

しかし、日本の月周回衛星「かぐや(SELENE)」は月のまわりを回る衛星なのでこんな現象が撮影できちゃいます!

宇宙に浮かぶ「満地球」は、未知なる世界への扉を象徴しているようです。

私たち人類は地球を超えて、さらに広い宇宙や人間の可能性を見出そうとする夢を持っています。

♪秋の夜空をみあげて時々は楽しんでみてはいかがでしょう♪

会社概要

-

GEPAS(ジーパス) 株式会社

〒100-0005

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス13階TEL : 03-6775-3660

- LINE公式アカウントはこちら