2024.10.22

NEWS LETTER

Topic58:『米国生命保険・最新情報: 税制優遇型の投資ツール(全3回)』

近年、日本ではNISA(少額投資非課税制度)などの税制優遇型の投資ツールが大きな人気を集めています。

金融リテラシーが向上するにつれて、より多くの人々が、将来のために賢明な投資戦略の重要性を認識するようになったため、これらのツールで、個人が税負担を抑えながら資産を増やす方法を提供し、誰もが長期的な資産形成をスタートできる時代となりました。

一方、NISAやiDeCoのようなツールはよく知られていますが、生命保険を柔軟で税制上有利な投資手段として活用するというグローバルなトレンドも広まりつつあります。

特に米国の生命保険は、単に経済的な保障を提供するだけでなく、税効率の良い形で資産を増やすためのユニークな手段として多く活用されています。

日本が今後、自己責任の老後計画を奨励する方向に進む中で、これらの革新的なツールを理解することは、日本の投資家に新たなチャンスを開く鍵となるかもしれません。

このニュースレターでは、今までは、あまり身近ではなかった米国の生命保険を、3回にわたり、日本の生命保険とどのように比較されるか、どのように税制優遇型の投資ツールとして機能するかを解説しながら今後、日本の進化する金融市場にどのように貢献する可能性があるかを紹介していきたいと思います。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

第1回 日米の生命保険比較、税制優遇メリット

第2回 NEXUSとは?外国人が米国生命保険を購入する際の要件

第3回 米国型保険の仕組みと税制メリット:Index連動型保険

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

第1回 日米の生命保険比較、税制優遇メリット

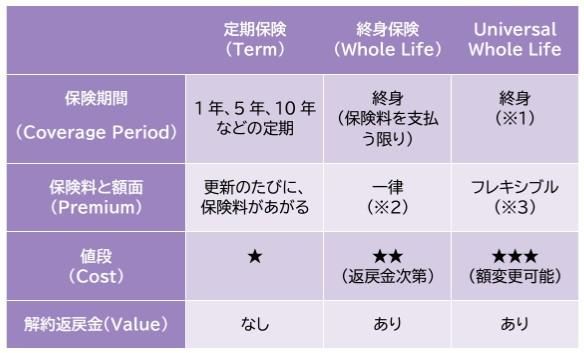

■1■. 生命保険の種類と特徴

日本で広く知られている生命保険の主なカテゴリーは、主に『定期保険(Term)』と『終身保険(Whole Life)』などがありますね。

定期保険は、解約返戻金が一切ないため、保険料が比較的安価ですみますが、終身保険は、保険料を生涯にわたって支払い続け、主な目的の一つとして、投資戦略を通じて保険契約の価値を積み立てる機能を持つため、その分手数料も発生し、定期保険に比べコストがかかります。

米国の保険には、その2つの他に、

3つ目の『Universal Whole Life』という保険があります。

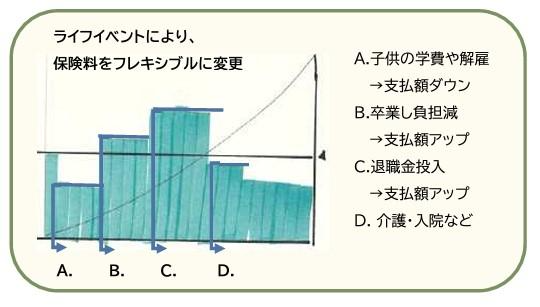

これは米国で開発された保険商品で、終身保険にフレキシビリティが追加された商品です。

何がフレキシブルかというと、保険料(Premium)、

死亡保険金(Death Benefit)が変更できる他、契約(Policy)内の現金価値をローンとして借りることができる「契約者貸付制度」についても、より良い条件での借り入れが可能です。

≪日米の基本的な保険設計≫

※1 契約内の現金価値(Cash Value)次第

※2 加入時・更新時の年齢と健康状態でレートが決定

※3 契約時に一定の標準額と一定の額面幅が決定 (最低額~上限まで)

■2■. 生命保険の具体的なイメージ

(all pictures:by Yukari.M)

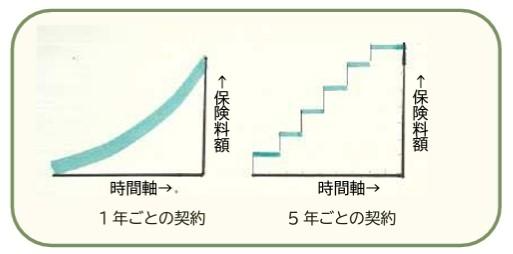

①. 定期保険:保険料のイメージ■

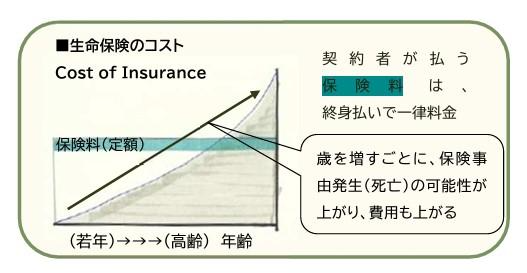

*生命保険のコスト(Cost of Insurance):

保険契約において、保険会社が保険契約者に課す保険料の一部で、主に保険会社が被保険者に対する死亡リスクを引き受けるために必要な費用を指す。

②. 終身保険:保険料のイメージ■

*被保険者の年齢が高くなるほど、死亡リスクが上昇し、 その結果COIも増加。若い年齢ではCOIが低い傾向にあるが、 契約期間中に年齢とともに上昇することが一般的。

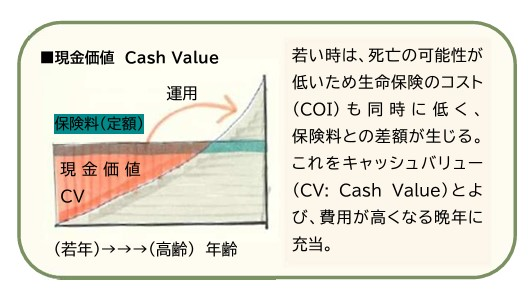

*生命保険における「Cost of Insurance (COI)」と「現金価値(Cash Value)」は、年齢によってこれらの関係が変わってくる。

*若年期はCOIが低く、現金価値(CV)が大きく増える時期。

*中年期はCOIが上昇し始め、現金価値(CV)の増加が緩やかになる。

*老年期はCOIが大幅に上がり、現金価値(CV)が減少または維持されるが、場合によっては保険料を補填するために現金価値が使われることがある。

③.Universal Whole Life:保険料のイメージ

死亡保険の最近の傾向として、リビングベネフィット(生前給付)機能が追加されている保険商品が増えており、これは契約者が生前に死亡保険金を使用できる機能です。

たとえば、障害や働けなくなった場合の収入補償などが挙げられます。

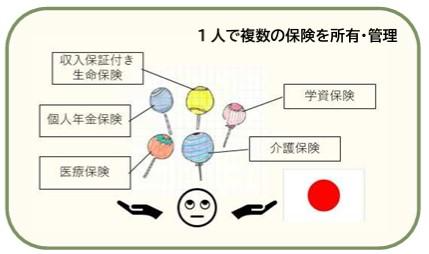

④.日本の生命保険の特徴

日本の場合、特定の目的のために設計された保険契約は、その目的のためだけに使用する必要があり、収入保証付き死亡保険、個人年金保険、介護保険、学資保険など、複数の異なる保険に

加入することが一般的です。中には、「使わなければ損をする」医療保険、介護保険(要介護を経験せずに亡くなる場合)のような保険契約もあります。(主に定期保険)

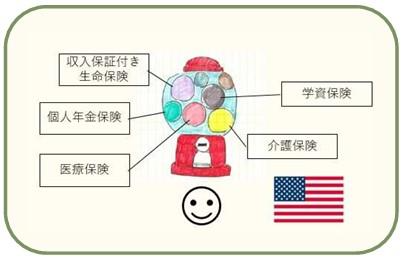

■3■.米国の生命保険の柔軟性と税制優遇のメリット

米国の生命保険は非常に柔軟です。

契約者は、生前に保険契約内の積立金をどのような目的であっても自由に利用することができ、特に税制上のメリットを活かして投資ツールとして活用することが可能です。

例えば、通常の「株式投資」に対するキャピタルゲインには、利益に対して毎年キャピタルゲイン税が課税されます。

毎年、利益から税金分が差し引かれ、実質運用率が下がることになります。

一方、保険契約内のキャピタルゲインに対しては、資金を契約内から引き出すまでは税金はかかりません。

資金の引出しの方法については、ローンという形で「将来返済する」という約束で引き出す場合(ローンに対する利息を払っている限り)、キャピタルゲイン税がかからない理屈となります。

(all pictures:by Yukari.M)

~~

次回は2回目として、NEXUS(ネクサス)とは?

外国人が米国生命保険を購入する際の要件をご紹介していきます。

★★ デザインされるたんぱく質 ★★☆彡

もしかしたら・・・、

生命保険の保険料が半額になる時代がくるかもしれませんねー^^

つい先日、2024年のノーベル化学賞が発表されました。

受賞者は、生化学者デビッド・ベイカー氏(ワシントン大学教授&UW Medicine Institute for Protein Design:タンパク質設計研究所の所長)です。

今まで自然配列でしかとらえられなかった “たんぱく質” を、人工的に設計することができるようにしたという業績が高く評価されたんですね。

※タンパク質は人間の三大栄養素のひとつで、 大豆・お肉・卵・お魚・アボガドなでに含まれています。

このような “人工的にデザインされたタンパク質”を用いると、自然界に存在しない新しいバイオ材料を作り出すことができ、より強靭で軽量、もしくは特定の環境条件に耐えるような材料を開発できます。

この材料は、医療や産業、環境保護、建設材料、環境保護など、広範な分野で使用され、さまざまな分野で革新的な解決策が生み出されそうなのです。

たとえばですが・・、

*がんや神経変性疾患、感染症などの異常なタンパク質を修正したり・・、

*動物由来の食品(例:肉や乳製品)に代わる持続可能な代替タンパク質を開発することで、

*世界の食料供給を安定させることもでき、 これができれば、

*地球資源の使用を減らし、

*動物福祉や、

*環境保護にもつながる・・

みたいな、すごい画期的な解決につながるわけなんですね。

= ヘルスケア改善による保険リスクの軽減 =

“デザインされたタンパク質” を使用した治療で、がんや心臓病、糖尿病といった重篤な疾患の治療を改善する可能性があるので、これで平均寿命は延び、疾病にかかるリスクが低減されれば、

生命保険料の計算においても柔軟性が生まれる可能性がありますね。

さらに、個々の遺伝リスクに基づいた生命保険リスクを細かく調整することが可能になれば、・・たとえば、遺伝的に特定の疾患リスクが低い人々に対しては、保険料を引き下げるような制度が構築される可能性もある⁈

“たんぱく質デザイン技術” は、老化プロセスを遅延させて、加齢に伴う疾患を抑制する可能性がありますので、平均寿命はさらに延びます。

そして、生命保険の支払い期間や保険設計そのものに影響を与えることが考えられますね。

契約者がその後も健康を維持する努力をすれば保険リスクの減少に好影響につながりますね。

“デザインされたたんぱく質”で、将来は保険商品がより柔軟的になれば、さらに保険会社と顧客双方にメリットが生じ、 個別に“デザインされた保険商品”が生まれるかもしれませんよ^^

会社概要

-

GEPAS(ジーパス) 株式会社

〒100-0005

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス13階TEL : 03-6775-3660

- LINE公式アカウントはこちら