2024.11.29

NEWS LETTER

Topic60:『米国生命保険・最新情報:税制優遇型の投資ツール(3回目)』

GEPAS Inc.のニュースレターでは、今までは、あまり身近ではなかった米国の生命保険を、3回にわたり、日本の生命保険とどのように比較されるか、どのように税制優遇型の投資ツールとして機能するかを解説しながら今後、日本の進化する金融市場にどのように貢献する可能性があるかを紹介していきたいと思います。

今回は、第3回目として米国生命保険の種類と仕組みとして、Index連動型保険(Index Universal Life)のを解説していきます。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

第1回 日米の生命保険比較、税制優遇メリット

第2回 NEXUSとは?外国人が米国生命保険を購入する際の要件

第3回 米国型保険の仕組みと税制メリット:Index連動型保険

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

第3回 米国型保険の仕組みと税制メリット:Index連動型保険 (IUL)

米国型生命保険のUniversal Whole Lifeにはいくつかの種類があり、代表的なものとしてインデックス・ユニバーサル・ライフ(IUL:IndexUniversal Life)とインデックス・ヴァライアブル・ライフ(IVL:IndexVariable Life)があります。

今回は、インデックス・ユニバーサル・ライフ(IUL)の仕組みについて説明します。

特に、IULの魅力は「ゼロの強み」、そして税制面でのメリットを掘り下げていきます。

■1■ 概要:インデックス・ユニバーサル・ライフ保険とはインデックス・ユニバーサル・ライフ(IUL)は、インデックス連動型の戦略に基づき、急速に成長している商品です。

ユニバーサル・ライフ保険の特徴を備えた柔軟な商品で、保険契約者に対して多様な選択肢を提供します。

IULは、契約者が保険料の一部を市場インデックス(例えばS&P 500)に基づく運用に活用できる点が特徴です。

保険契約者がインデックス自体に直接投資するわけではなく、保険会社がインデックスに応じた運用利回りを提供します。

このように、インデックスに基づいた成長を取り入れつつ、保険契約の一環として現金価値を積み上げられる仕組みとなっています。

IULの魅力:ゼロの強みとキャップ・フロア戦略

① ゼロの強み

IULは、インデックスのパフォーマンスが悪化した場合でも、現金価値が減少しない「フロア(最低保証利率)」が設定されています。例えば、市場が-20%下落したとしても、

契約者には0%の利回りが適用され、元本の減少を防ぐことが可能です。

これは、市場の不安定さから契約者を保護し、長期的に安定した運用を目指す際に大きな安心感を提供します。

② キャップ(上限利率)とリターンの制限

一方で、市場が好調であってもリターンにはキャップが設定されています。例えば、キャップが13%の場合、インデックスがそれ以上の成長を遂げても、契約者のリターンは最大13%となります。

このように、上限があるためリターンが制限されることもありますが、キャップとフロアの組み合わせにより、IULはリスク軽減と安定した成長の両方を実現しています。

<<具体例>>

IUL商品の「ゼロの強み」を具体的に示した例をあげてみます。

Example 1: $100 を口座に入金した場合

Example 2: 同じ金額を入金し、最低保証額(ゼロ)を適用した場合

上限額の設定により、潜在的な利益が制限される可能性はありますが、この例は、IULのゼロ保障の強みを示しています。

*この例は概念的な説明を目的としており、手数料や費用、料金は含まれていません。

そのため、実際の結果は表示額を下回ります。

アメリカのインフレーション率(物価高騰指数)は3%、医療インフレは6%、教育インフレは7%以上と言われています。

今日の100ドルの価値は、5年後、10年後、100ドルの価値を持たないため、長期保有が基本となる生命保険商品では、最低でもインフレーション率と同等か、それを上回る率での運用が必要となるのです。

■2■ 生命保険の税制面の利点

現在の米国国税庁(IRS)のガイドラインでは、生命保険契約にはさまざまな税制上のメリットが存在します。

① 所得税が免除される死亡保険金

被保険者が死亡した際、受取人は死亡保険金を所得税なしで受け取ることができます。

② 課税繰り延べ利益

契約に基づく利益は、保険契約が解約されるか失効するまで課税されません。

③ 非課税の引き出し

現金価値が十分に蓄積されていれば、保険料を非課税で引き出すことが可能です。

これは、保険契約に支払った保険料総額の範囲内での引き出しに限られます。

④ 非課税の貸付金

契約者は現金価値を担保に低金利の貸付を受けることができます。

これは、緊急時に資金を必要とする場合に非常に有効です。

通常、運用され増えた現金価値からの「引出し」には、キャピタルゲイン税が課税されてしまいます。

しかし、ローンという「貸付」の形で、金利のコストを負うことで、一次的な引出しには税金がかかりません。

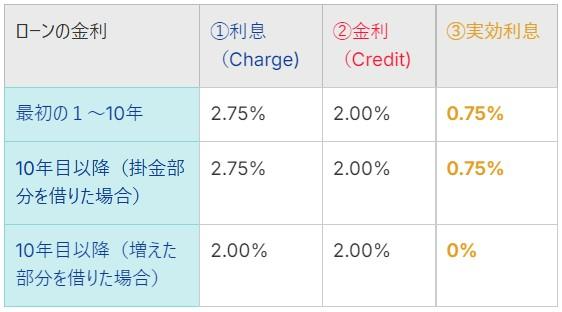

また、金利のコストを抑えるために、以下の仕組みが採用されます。

保険会社は貸し付ける金額と同額を現金価値から引き出し、「ローン保全口座」という別口座に移します。

たとえば、3%の金利(①)で貸し付けが行われますが、「保全口座」での運用益が2%(②)とすると、実際の負担は1%(③)となります。

以下に、A保険会社の例で上記①②③を説明します。

<<具体例>>

利息費用(①コスト)ー金利収益(②クレジット)=実際の利息(③)

もし、ローンの返済をせずに亡くなってしまった場合、死亡給付金の額からその未返済分が差し引かれ、受益者に保険金が払われることになります。

■3■ まとめ

このように、保険会社が様々な運用手法で投資のコントロールをし、被保険者自身にもより利益を実感できるように設定され、また「契約」という形で保障することで、IULは過去30年間でよりよい商品に発展をとげてきました。

アメリカでは、個々人の金融知識を高め、自己責任に基づく資産形成を促進する動きが成熟しています。

日本もこの流れに倣い、投資や資産運用に関する金融リテラシーの向上が一層求められています。

米国のインデックス・ユニバーサル・ライフ(IUL)のような商品は、まだ一部の人にしかアクセスがありませんが、日本市場もこうした多様で革新的な商品が導入され、個々人が自由に選択できるような開かれた市場へと発展することが大事なのではないでしょうか。

★★★ ラベンダー・マリッジ現象の再燃 ★☆彡

TikTokで、インフルエンサーのロビー・スコットが「ラベンダー・マリッジ」を一般公募したのがきかっけとなって、この結婚制度にZ世代が反応しはじめているらしいのです。

ラベンダー・マリッジは、もともとは米国のハリウッド映画が盛況のころに流行っていて同性愛(ラベンダー)を隠すための形式的な結婚でした。

日本ではどうかというと、家族制度が重要視されていたので、戦後は家族の期待に沿うために、本命の恋人とは別に形式的に結婚することが多くありました。

しかし、彼は今回のTikTokの募集要項ではちょっと違うのです!

「僕がお願いしたいのは、毎月の支払いの時期が来たら、半分を払ってくれることだけ」と言ったのです。

なので、実はラベンダー・マリッジは、以前のような “結婚≠愛じゃない”と思う人々 や “同性愛”の人々が、社会的イメージや家族制度の維持をするための目的には収まらず、

もともと恋愛に興味がない若者や、経済的なメリットだけを享受するための若者が形式的に選ぶ結婚制度という可能性も出てきているようです。

そういえば、以前からも“国籍を取るため”とか、“法定相続人や扶養家族を増やして節税をする”ためとかの偽装結婚などもありましたね。

筆者にも以前この手の相続の相談がありました。。

”日本で働くためと言って妻とその子と結婚を してあげたのだが、 1年たって偽装の妻と子は祖国に帰国してしまった。 しかし、法定相続人は4人のままになっている!

というご相談でした。

もちろん、税務的には形式結婚であっても、正式な結婚であっても同じような税務メリットがとれますし、法的には生命保険や相続財産権も形式的な配偶者であってもあるわけですね。

★ただし、日米ともに、その結婚が単に形式的とか実態がないという事がわかれば、婚姻関係そのものが無効になる可能性があるので注意が必要なのです^^。

会社概要

-

GEPAS(ジーパス) 株式会社

〒100-0005

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス13階TEL : 03-6775-3660

- LINE公式アカウントはこちら