2025.05.01

NEWS LETTER

Topic71:『日本不動産の売却に係る中国税務処理』

■1■日本での不動産売却に係る中国税務処理の前提条件について

*対象資産:不動産は日本国内に所在

*収入性質:不動産売却収入

*納税義務者:中国居住者(個人:中国に住所/183日以上滞在)

※非居住者は日本でのみ課税対象(中国に住所がなく、かつ1納税年度内の滞在が183日未満。)

*為替レート:取引発生時または支払日の中国人民銀行公表仲値レート適用

■2■日本の不動産売却に係る中国税務処理

1.基本原則

2.実務フロー

*売却完了後、取引明細と日本納税証明資料を整理

*為替換算後の課税所得を計算

*税額控除適用後の差額分を中国で納付

3.注意点

*税額控除の上限は中国税率(20%)に基づき、部分税務機関では15%を上限とする場合あり。

*所得申告の時期を越えた場合、追徴税や延滞金のリスクあり。

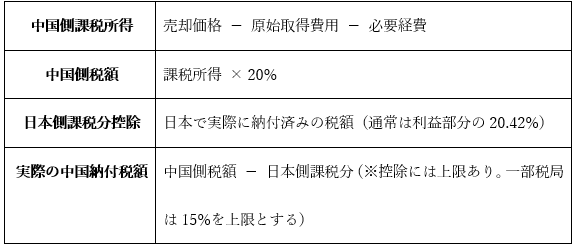

■3■中国个人所得税(売却収入)費用控除規則

1.基本控除ルール

*取得時の購入代金+改修費+登記費用等、売却時の仲介手数料+測量費等の費用控除可能。*為替換算は取得時・売却時それぞれの人民銀行仲値レート適用。

2.日本不動産売却への適用ポイント

*日本国内での税金(例:譲渡所得税)支払い証明が必要

*収入と費用に関する証明資料を完備

3.日中税務処理の比較表

*日本側:譲渡所得税20.42%(源泉徴収)

*中国側:20%の所得税、税額控除適用

4.税務申告のアドバイス

*日本側の納税証明を事前に取得

*中国国内の税務専門家と連携し、正確な換算と控除処理を行う

5.違反リスク対応

*海外口座調査制度(CRS)により、未申告は高リスク

*意図的な不申告は税務ペナルティ対象

■具体事例

①条件

・日本不動産売却額:2,000万円

・原始取得費用:1,200万円

・諸経費・手数料等:200万円

・為替レート:1円=0.05元

②計算ステップ

1.日本側課税所得:

2,000万円 - 1,200万円 - 200万円 = 600万円

2.日本源泉徴収税額(20.42%):

600万円 × 20.42% = 122.52万円

3.中国側課税所得:

600万円(=日本での所得と同額)

4.中国個人所得税額(20%):

600万円 × 20% = 120万円

5.日本税額の控除:

通常は最大120万円まで、だが一部地域は

控除上限=売却額の15%=90万円

6.追加納税:

120万円 - 90万円 = 30万円(約1.5万元)

■まとめ■

・日本不動産の売却により得た収入について、中国の納税義務者は中国でも申告と納税義務あり。

・日本で支払った源泉徴収税は、中国での税額控除対象だが、実務上の控除上限に注意が必要。

・正確な資料整理と日中両国の税務制度に基づいた対応が不可欠。

会社概要

-

GEPAS(ジーパス) 株式会社

〒100-0005

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス13階TEL : 03-6775-3660

- LINE公式アカウントはこちら